보험업계 관계자 “문제는 상품구조가 아니라 판매과정”

[현대경제신문 임대현 기자] 금융당국이 무·저해지환급형 보험에 대한 규제에 나섰다. 불완전판매가 급증해 소비자피해가 우려된다는 이유다.

22일 업계에 따르면 금융당국은 지난달 무·저해지상품에 대해 소비 불완전판매가 급증하고 있다며 소비자 경보를 발령했다. 이와 함께 내년 4월로 예정됐던 ‘무·저해지 보험상품 안내 강화 방안’ 시행 시기도 올해 12월로 앞당기기로 결정했다.

‘무해지·저해지환급형’ 보험은 보험계약을 중도 해지할 경우 해지환급금이 지급되지 않거나 일반보험보다 낮은 해지환급금을 지급하는 보험 상품을 말한다. 적립금으로 쌓아두는 금액을 없애거나 줄여 소비자들이 납입하는 보험료를 낮춘 것이 특징이다.

금융위원회는 지난 2015년 ‘보험사 재무건전성 규제 등 관련제도 개선’ 내용을 발표하면서 무·저해지보험 상품 활성화 방안을 발표한 바 있다. 순수 보장성 20년이하 전기납 상품에만 허용되던 무·저해지 보험을 모든 순수보장성 상품에 허용하도록 완화한 것이다.

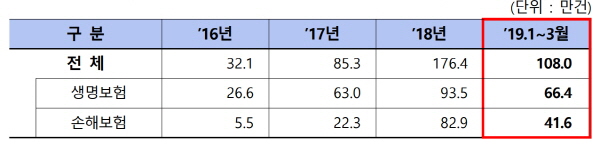

이후 오렌지라이프에서 처음 저해지 보험상품을 출시했으며 다른 보험사들도 연달아 무해지·저해지 환급형 상품들을 판매하기 시작했다. 금감원에 따르면 2015년 초반 판매당시 3만4천건이었던 ‘무해지·저해지환급형’ 상품의 신계약건은 2016년 32만1천건, 2018년 176만4천건, 올해 1분기에만 108만건이 판매될 정도로 인기를 끌었다.

이후 무해지·저해지 상품의 불완전판매에 대한 우려는 꾸준히 있었지만 금융당국은 아무런 제재를 가하지 않았다. 하지만 최근 국정감사에서 무해지보험의 불완전판매가 이슈가 되자 갑작스럽게 소비자 경보를 발령하는 등 규제에 나섰다.

경보 발령 이외에도 금감원은 이달 초 보험개발원과 생·손보사 업계 상품 담당 실무자들로 구성된 보험 TF를 구성하고 소비자 보호 및 보험사의 장기적 리스크 관리 등의 측면에서 상품설계 제한 등 보완방안을 검토 중이다.

시장에서 무해지보험의 판매 움직임은 둔화됐다. NH농협생명 등 일부 보험사는 무해지 종신보험 출시를 잠정 중단한 것으로 알려졌고 다른 보험사들 역시 무해지 보험 상품 판매를 자제하고 있는 분위기다.

생보사 한 관계자는 “무해지 보험의 상품구조를 제한하는 것은 소비자 선택권을 빼앗는 일”이라며 “상품자체의 문제라기보다 판매과정에서 내용을 허위로 설명하거나 설명하지 않은 부분 등이 문제가 돼 벌어진 일이므로 불완전판매를 막을 대책을 고민해야한다”고 말했다.