1분기 가계대출 121조, 전분기 대비 8천억 떨어져

[현대경제신문 권유승 기자] 1분기 보험사 가계대출 채권 잔액이 전분기 말 대비 감소한 것으로 확인됐다.

정부의 부채원리금상환비율(DSR) 도입 등 보험사 가계대출 규제가 강화된 것이 영향을 끼친 것으로 분석된다.

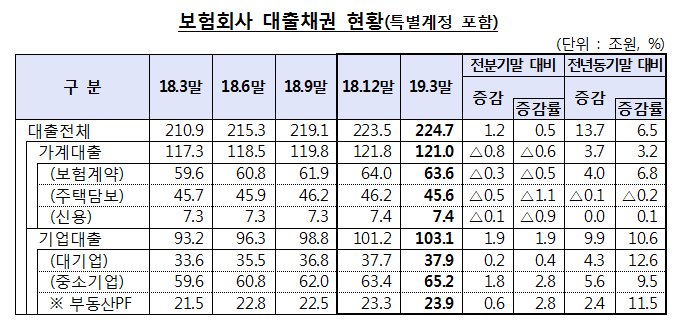

5일 금융감독원에 따르면 국내 전체 보험사 지난 3월말 기준 대출채권 잔액은 224조7천억원으로 전분기말 223조5천억원 대비 1조2천억원 증가했다.

반면 같은 기간 가계대출은 121조원으로 전분기말 대비 8천억원 감소했다.

가계대출이 마이너스를 기록한 것은 9년 만에 처음이다. 주택담보대출(5천억원)과 보험계약대출(3천억원)이 줄어든 영향이다.

가계대출 감소에는 정부가 추진 중인 DSR 도입이 주효했다는 분석도 나온다.

DSR이란 소득 대비 연간 대출원리금 상환액이 차지하는 비율을 말한다. 총부채상환비율(DTI)을 적용해 심사할 때보다 대출 규모가 일반적으로 줄어든다.

금융당국은 그간 제1금융권에만 적용하던 DSR 기준을 지난해 10월부터 보험사에도 시범 적용해 대출 규모 줄이기에 나섰다. 보험사의 경우 현행 73.1%인 DSR을 평균 70%로 낮춰야 하며, 17일부터 DSR지표가 정식 도입된다.

같은 기간 보험사의 대출채권 연체율(1개월 이상 원리금 연체 기준)은 0.30%로 전분기말(0.29%) 대비 0.01%포인트 상승했다.

가계대출 연체율은 0.61%로 전분기말(0.58%) 대비 0.03%포인트 올랐다. 주택담보대출 연체율은 0.41%로 전분기말 대비 0.03%포인트 증가했으며 주택담보대출을 제외한 가계대출(신용대출, 기타대출)의 연체율은 0.03%포인트 상승했다.

기업대출 연체율은 0.12%로 전분기말(0.12%)과 동일한 것으로 나타났다. 중소기업대출 연체율은 0.19%로 전분기말 대비 0.01%포인트 하락했으며 부동산PF대출 연체율도 0.10%포인트 내려갔다.

보험사 대출채권 중 부실채권 규모는 5천812억원으로 전분기말(6천139억원) 대비 327억원 감소했다. 부실채권비율은 0.26%로 전분기말 대비 0.01%포인트 하락했다.

금융감독원 관계자는 “보험사 가계대출 및 기업대출의 연체율 등 건전성은 전반적으로 안정적 수준을 유지했다”며 “다만 향후 금융시장의 불확실성 증대, 부동산 경기 침체시 건전성이 악화 될 우려가 있으므로 신규 연체 발생추이 등에 대해 지속 모니터링하는 한편충분한 대손충당금 및 대손준비금 적립을 통한 손실흡수능력 강화 등 대출 규모 및 건전성에 대한 감독을 강화할 예정”이라고 밝혔다.