민병두 의원, “NICE-KCB간 신용분포도 큰 격차 보여”

[현대경제신문 장우진 기자] 신용평가회사의 신용등급이 최대 5등급까지 차이가 나는 것으로 나타났다. 평가방법이 신용평가회사마다 다르기 때문이다.

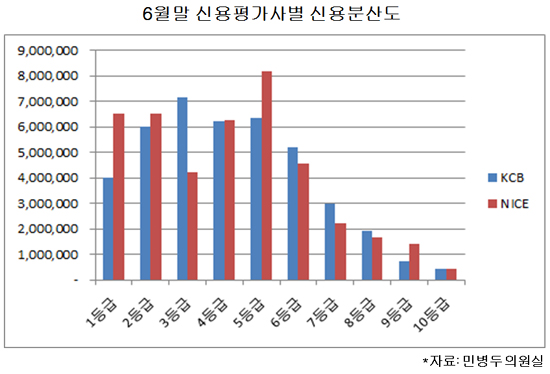

2일 민주당 민병두 의원(정무위원회)이 금융감독원으로부터 받은 자료를 분석한 결과에 따르면 대표적인 신용평가회사인 나이스신용평가정보(NICE)와 코리아크레딧뷰로(KCB)의 6월말 기준 이용자 신용분포도가 큰 격차를 보인 것으로 나타났다.

KCB는 3등급이 전체의 17.4%(714만8천600여명)으로 가장 많이 차지했으며, 5등급(15.5%), 4등급(15.1%), 2등급(14.7%), 6등급(12.6%), 1등급(9.8%) 순으로 나타났다.

반면 NICE는 5등급이 19.5%(817만1천800여명)으로 가장 높은 분포를 보였으며, 1등급(15.51%), 2등급(15.5%), 4등급(14.9%), 6등급(10.9%), 3등급(10%)이 뒤를 이었다. 3등급의 경우 KCB는 첫 번째, NICE는 다섯 번째(10%)로 각각 나타나 양 사간 분포도 순위에 있어 무려 5등급 차이가 났다.

NICE는 상환이력정보를 40.3%로 가장 많이 반영하고 있으며, 상품별 계좌건수 및 활용비율과 같은 신용형태정보에 25.8%, 현부채수준은 23% 비중을 뒀다.

반면 KCB는 현재부채수준을 35%로 가장 비중 있게 다뤘으며, 상환이력정보(25%)와 신용형태정보(24%)를 비슷한 비중으로 평가했다.

특히 평가기준을 보면 상환이력정보를 반영할 때 NICE는 연체정보 뿐만 아니라 과거채무상환이력도 포함시키는 반면 KCB는 연체정보만을 포함하고 있다

이와 관련 민병두 의원은 “신용등급이 신용조회사마다 달라 소비자들의 혼란을 초래하고, 신용정보를 이용하는 회사에서 다른 신용평가사의 정보를 이용할 경우 본의 아니게 불이익을 받게 되는 경우가 생길 수 있다”고 밝혔다.

이어 “그나마 자체신용평가를 할 수 있는 대형은행과 달리 저축은행, 상호금융, 새마을금고 등은 신용평가사의 신용평가에 절대적으로 의지할 수밖에 없다”며 “이들 역시 햇살론과 같은 서민금융상품을 취급하고 있어 국가의 서민금융지원이 들쭉날쭉 이루어질 수 있다”고 지적했다.

이에 민 의원은 서민금융기관에서 정부지원을 받아 특정 등급을 기준으로 서민금융상품을 공급하고 있는 만큼 신용정보 평가기준을 개선해야 한다고 강조했다.

민 의원은 “현재 신용평가기준이 주로 연체정보, 부채수준과 같은 부정적 정보 중심으로 되어 있어 매우 경직적이고 채권자(기관) 중심적”이라며 “10만 원 정도의 소액이라도 5~7일 이상 연체하면 신용등급에 영향을 받고 회복하려면 최대 3년 이상의 기간 동안 신용평가에 영향을 받는 구조로 되어 있어 채무불이행자의 경우 자활이 쉽지 않다”고 설명했다.

이어 “신용등급 평가시 얼마나 성실하게 상환하는지, 소득안정성은 어떤지 등 긍정적 정보도 충분히 반영해야 할 것”이라고 말했다.