높은 자기부담금‧예측불가 손해율

[현대경제신문 권유승 기자] 유병력자들의 가입문턱을 대폭 낮춘 ‘유병력자 실손의료보험’이 오는 4월 출시 될 예정인 가운데, 소비자와 보험사의 반응은 냉랭한 것으로 나타났다.

소비자는 기존 실손보험 대비 높은 보험료와 자기부담금, 보험사의 경우 예측할 수 없는 손해율 등을 우려하기 때문이다.

금융위원회는 금융감독원·보험개발원·보험업계와 함께 T/F 논의를 거쳐 유병력자 실손의료보험 상품을 마련했다고 17일 밝혔다. 계약 전 알릴 사항을 대폭 축소하고 입원·수술의 고지기간을 단축 한 점 등이 특징이다.

이 상품의 주요 가입 대상은 투약만으로 관리 중인 만성질환자와 현재 완치된 유병력자로 일반 실손이나 노후 실손에 가입하기 어려운 소비자다.

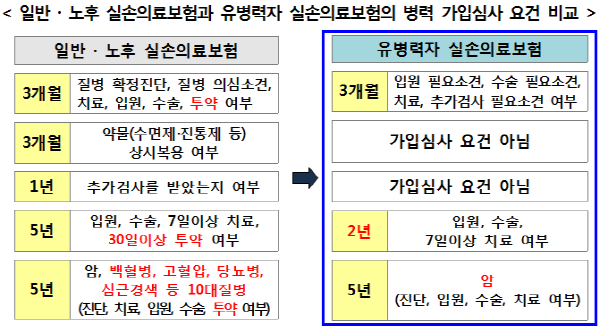

유병력자 실손은 보험사가 병력 관련 3개 사항을 포함해 직업, 운전 여부 월소득 만을 가입 시 심사한다. 기존 실손은 병력관련 5개 사항과 임신·장애 여부, 위험한 취미 유무, 음주·흡연 여부, 직업, 월소득 등 총 18개 사항을 심사했다.

기존 실손에서 최근 5년간의 치료 이력을 심사하던 것은 2년으로 줄었다. 5년 발병·치료 이력을 심사하는 중대질병도 10개에서 1개(암)로 축소됐다.

투약여부는 가입 심사 항목 및 보장범위에서 제외된다. 이에 고혈압 등의 약을 복용 중인 경증 만성질환자도 유병자 실손에 가입 가능하다. 기존 실손의 경우 투약 여부가 가입 심사항목에 포함돼 간단한 투약만 하고 있는 경증 만성질환자의 경우에는 가입이 사실상 불가능했다. 노후 실손의 경우에도 고령자 상당수가 만성질환 등으로 인해 투약중이어서 가입이 저조했다.

보험소비자는 기존 실손 대비 높은 보험료로 유병자 실손을 마냥 반기는 분위기는 아니다.

유병자 실손의 보장구조는 투약이 제외되는 부분만 빼면 착한 실손의료보험 기본형과 동일하나 30%의 자기부담금이 있다. 자기부담금은 보험료 부담을 완화하기 위한 방안이지만유병자 실손이 고위험군을 대상으로 개발된 상품인 만큼, 보험료가 높은 것은 불가피하다는 지적이다.

보험사의 경우엔 아직 예측할 수 없는 손해율을 우려하고 있다.

한 보험사 관계자는 “현재 실손보험 손해율 추세라면 올랐어야 할 보험료도 동결된 상태이기 때문에 유병자 실손 등장이 부담 되는 건 사실이다”며 “높은 보험료, 자기부담금 등의 안전장치는 상품 구조에 녹아 들어있지만 보험시장에 실제 판매됐을 땐 어떤 형태로 효과가 나올지 보험사 입장에서도 가늠이 안 되는 상태다”고 말했다.