유럽시장 발주 본격 확대…내년 영업이익률 42% 증가 전망

[현대경제신문 안소윤 기자] 셀트리온헬스케어가 코스닥(KOSDAQ) 상장 두 달여 만에 본격적인 주가 상승 궤도에 올랐다. 하반기부터 공격적으로 시작될 주력 판매 제품 발주에 대한 기대감이 투자자들의 투자 심리를 키우고 있다.

22일 금융투자업계에 따르면 셀트리온헬스케어 주가가 지난 21일 장중 한 때 5만5천300원까지 상승하며 신고가를 경신하는 등 코스닥 지수를 이끌고 있다.

지난 7월 28일 상장 이후 지지부진한 흐름을 보이던 것과 다른 양상이다. 셀트리온헬스케어는 올해 하반기 첫 대어급 코스닥 신규 상장임에도 불구 셀트리온의 코스피(KOSPI) 이전상장 이슈에 밀려 주목받지 못했다.

셀트리온 주가는 이전상장에 대한 수급개선 기대감 등으로 9월 한달 간 28% 상승한 반면 셀트리온헬스케어의 주가 상승률은 상장일 종가 기준 3%에 불과했다.

그러나 셀트리온헬스케어의 본격적인 발주 확대 움직임이 시작되면서 투자자 관심이 커지고 있다.

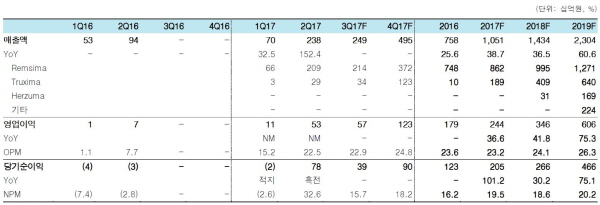

셀트리온헬스케어의 2분기 실적은 세계최초 항암제 바이오시밀러인 ‘트룩시마’와 국내 최초의 관절염 치료용 항체 바이오시밀러 ‘램시마(미국명 인플렉트라)’ 유럽매출이 신규로 발생하면서 매출액이 전년대비 152% 늘어났다.

여기에 셀트리온헬서케어의 유통 파트너인 화이자(Pfizer)가 2분기 실적발표 컨퍼러스에서 램시마의 판매확대를 위한 영업 강화 의지를 표명한 바 있어 램시마의 매출은 향후 점진적으로 확대될 것으로 기대를 모은다.

내년에는 트룩시마의 공격적 발주도 예상된다. 지난 4월 유럽시장에 출시한 트룩시마는 출시 3개월 만에 일부 국가에서 30%의 점유율을 확보한 것으로 알려졌다. 유통 파트너의 보수적인 발주로 몇몇 국가에선 공급부족 사태까지 발생했던 만큼 내년에는 유통 파트너의 적극적인 트룩시마가 발주될 전망이다.

진흥국 한국투자증권 연구원은 “셀트리온헬스케어의 높은 재고자산에 대한 우려가 일부 존재하지만 이는 오히려 긍정적인 요소”라며 “재고는 유통 파트너의 선주문에 기반해 셀트리온으로부터 매입하기 때문에 재고증가는 제품에 대한 긍정적 내부 기대감을 의미한다”고 말했다.

그는 이어 “셀트리온 파이프라인을 독점적으로 유통하며 높은 영업이익률을 시현한다는 점은 셀트리온헬스케어의 프리미엄 요인”이라며 “셀트리온헬스케어의 내년 영업이익율은 42% 증가할 것으로 예상되며 매수를 권고한다”고 덧붙였다.