자금 유입, 주가 수익률 상승효과 나타나자 기대치↑

중소형 성장주 시장 구조적 침체 및 소외 우려도 제기

[현대경제신문 안소윤 기자] 높은 투자 수요와 풍부한 유동자금에 목마른 코넥스(KONEX), 코스닥(KOSDAQ)의 많은 상장사들이 ‘기회의 무대’를 찾아 이전상장을 준비하고 있다.

그러나 일각에선 이전상장에 따른 상장사의 시장 연쇄 이탈은 상호 간의 특색을 달리하던 국내 증시 구도를 와해하고 코넥스와 코스닥의 역할을 메이저리그 진출을 위한 ‘징검다리’로 전락시킬 수 있다며 우려의 목소리가 나온다.

7일 금융투자업계에 따르면 코넥스와 코스닥에서 이전상장을 추진하는 상장사들이 잇따르고 있다.

국내 증시는 코스피(KOSPI)와 코스닥, 코넥스로 나뉜다. 코스피는 주로 대기업이 상장돼 있으며 코스닥은 상대적으로 규모와 수익 면에서 작지만 성장 가능성이 높은 기업들이 포진돼있다.

코넥스에는 코스피와 코스닥 시장 밖에 잠재력을 가진 후보 기업이 주식을 거래한다.

이전상장은 코넥스에서 코스닥으로, 코스닥에서 코스피로 옮겨 상장하는 것을 뜻한다.

코넥스 시장의 대장주로 꼽히는 엔지켐생명과학은 최근 한국거래소에 기술성 평가를 신청하는 등 코스닥 이전상장을 본격적으로 추진하고 있는 것으로 알려졌다. 엔지켐생명과학이 코넥스에 입성한지 4년 여 만의 일이다.

지난 2015년 12월 말 코넥스에 상장한 자동차 공조시스템 전문기업 세원도 원활한 자금조달을 목표로 지난달 금융위원회에 증권신고서를 제출하고, 코스닥 시장으로 이전상장을 위한 공모 절차에 착수했다.

코스닥 시장 시가총액 1위 기업인 셀트리온도 코스피 이전상장을 저울질 하고 있다.

셀트리온은 최근 판매 계열사 셀트리온헬스케어의 코스닥 상장을 마치고 불거진 이전상장 가능성에 코스닥 잔류 의지를 내비쳐왔지만, 주주들의 거센 요청에 따라 오는 29일 코스피 이전상장 여부를 결정하는 임시 주주총회를 열기로 한 상태다.

이밖에도 많은 코넥스, 코스닥 상장사들이 이전상장을 검토하고 있는 것으로 알려진 가운데 이전상장에 성공한 기업들 중 실제로 자금 유입과 주가 수익률 상승효과를 본 사례가 잇따르면서 이전상장에 대한 기대치는 더욱 부풀려지고 있다.

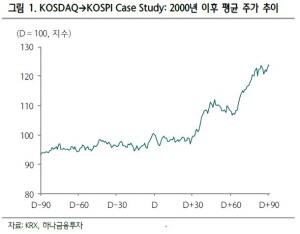

자본시장연구원에 따르면 코넥스에서 코스닥으로 이전상장한 기업 23개사의 코스닥 상장 후 1년간 지수 대비 초과 수익률(중간값)은 24.9%로 집계됐다. 이는 2011년부터 2017년 4월까지 코스닥 상장기업 중 상장 후 1년 이상 지난 310개사를 대상으로 분석한 결과다.

또 코스닥에서 코스피로 이전한 기업들 역시 장기적으로 주가 수익률 상승효과를 본 것으로 나타났다.

NH투자증권은 분석이 유의미한 2010년 이후 코스피로 이전상장한 신세계푸드와 하나투어, 동서, 카카오 등 9곳의 주가 수익률이 이전상장 직후에는 하락했지만 이전일로부터 270일이 지난 뒤에는 2.7%, 1년 뒤에는 27.9%까지 수익률이 향상됐다고 밝혔다.

다만 이 같은 분위기에 증권업계 안팎에선 코스넥과 코스피 존재의 본질이 흐려질 수 있다는 우려도 제기된다. 연쇄적으로 발생하는 이전상장은 거래제도 환경 측면에서 국내 증시 전반에 파장을 몰고 올 수 있다는 주장이다.

김용구 하나금융투자 연구원은 “이전상장의 후폭풍은 큰 집(코스피)을 쫓아 떠나간 맏형 부재의 작은 집(코스닥)이 떠안게 된다”며 “대표주의 연쇄이탈은 중소형주 시장이 메이저 무대 진출을 위해 채비를 갖추는 마이너 리그 팜(Farm) 성격으로 전락했음을 의미한다”고 말했다.

그는 이어 “중소형 성장주 시장 활성화에 대한 분명한 의지와 본질적 처방이 시급한 시점”이라며 “이러다간 정말 쭉정이만 남는다”고 지적했다.