소비패턴 맞는 카드 선택하고 포인트 이용 조건, 사용처 꼼꼼히 확인해야

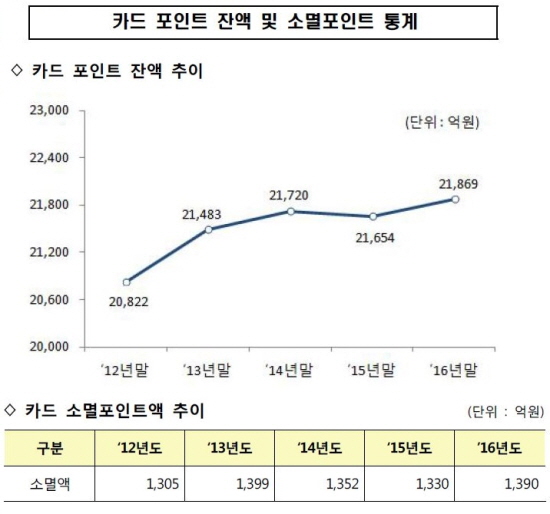

[현대경제신문 안소윤 기자] 카드 이용의 지속적인 증가와 카드사들의 적극적인 포인트 마케팅에 따라 카드 포인트 적립액이 매년 상승세를 보이고 있다.

그러나 소멸시효가 돼 사라지는 포인트 규모도 매년 1천억원 이상에 이르고 있어 소비자의 카드 포인트 사용이 더욱 활성화 될 필요가 있다는 지적이다.

12일 금융감독원은 자신이 보유하고 있는 카드 포인트를 잊고 있어서, 혹은 활용법을 잘 알지 못해 카드 포인트를 잘 챙기지 못하는 금융소비자들의 효율적인 카드 이용을 돕기 위해 ‘카드 포인트·할인 혜택 100% 사용법’을 소개했다.

카드사에서 제공하는 포인트나 할인혜택을 최대한 활용하기 위해서는 우선 자신의 소비패턴에 맞는 카드를 자신의 주 이용 카드로 선택하는 것이 중요하다.

소비패턴에 맞는 카드를 선택해야 포인트 적립률을 높일 수 있고 적립된 포인트의 활용도나 할인혜택을 높일 수 있기 때문이다.

자신의 카드 소비패턴을 분석하는 가장 쉬운 방법은 카드 대금 명세서를 확인해 보는 것이다.

평소 본인이 카드 포인트 이용에 관심이 적은 편인 경우에는 되도록 연회비가 저렴한 카드를 발급받거나 포인트 정립 등 부가서비스가 1~2가지에 집중된 카드를 이용하는 것이 유리하다.

또 카드 포인트를 제대로 사용하기 위해서는 상품 안내장이나 카드사 홈페이지를 통해 포인트 이용조건을 잘 숙지하는 것이 중요하다.

카드사들이 포인트나 할인혜택 이용에 조건을 붙이는 경우가 많기 때문이다.

특히 ‘전월실적 산정시 제외대상’ 또는 ‘포인트 적립 제외대상’ 등을 꼼꼼히 확인해야 한다. 예를 들어 대학등록금, 무이자할부, 선불카드 충전금액 등은 포인트 적립 대상에서 제외되는 경우가 많다.

카드 포인트의 유효기간은 통상 5년으로 카드 포인트가 적립된 시점으로부터 해당 기간이 경과할 경우 순차적으로 소멸된다.

카드사는 신용카드 개인회원 표준약관에 따라 포인트 소멸 6개월 전부터 카드대금 청구서 등을 통해 매월 안내하고 있으나 소비자 스스로 잔여 포인트를 스스로 확인하고 소멸되기 전에 이용하는 것이 바람직하다.

잔여 포인트를 확인하는 방법으로는 금감원이 운영하는 금융소비자정보 포털사이트 ‘파인’에 들어가 ‘카드 포인트 통합 조회’ 코너를 클릭하거나 여신금융협회 홈페이지를 방문하면 된다.

특정 카드사에여러개긔 카드가 있어 그 중 일부를 해지할 경우에도 잔여 포인트는 유지된다는 점을 기억해두면 좋다.

금감원 관계자는 “카드 포인트에 무관심하거나 마땅히 쓸 곳이 없다는 이유로 매년 소멸되는 포인트가 약 1천300억원에 이르고 있다”고 말했다.

이어 “카드 포인트는 잘만 활용하면 카드를 쓸 때마다 쌓이는 보이지 않는 돈이 될 수 있다”며 “각종 상품 구매는 물론 교통카드 충전, 금융상품 가입, 국세납부, 사회기부까지 그 활용범위가 매우 넓은 만큼 금융 소비자들이 잔여 포인트와 이용처를 잘 숙지해 효율성 있게 활용할 수 있길 바란다”고 덧붙였다.