그룹 핵심 종목 컨센서스 상회…높은 주가괴리율 탈피 전망

[현대경제신문 안소윤 기자] 지난해 고전을 면치 못했던 LG그룹 주가가 뚜렷한 실적 개선세를 바탕으로 가치 재평가 기대를 모으고 있다.

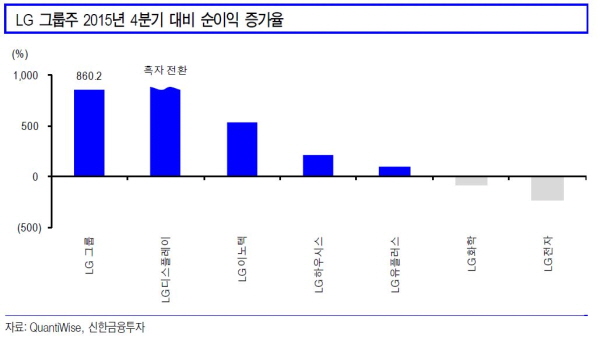

7일 금융투자업계에 따르면 LG그룹 6개 종목의 지난 4분기 순이익은 1조원을 기록, 전년대비 860%의 성장률을 보이며 시장 평균 전망치(컨센서스)를 상회했다.

LG전자의 적자는 지속됐지만 다른 LG그룹 종목이 전체적인 실적 개선을 이끌었다.

가장 눈에 띄는 실적 증가 폭을 보인 곳은 LG디스플레이다.

LG디스플레이는 전년대비 흑자 전환하며 7천980억원의 순이익을 기록했다. 40인치 이상 대형 LCD 패널 공급 부족과 이로 인한 단가 상승, 중국 및 일본과 비교해 독보적인 경쟁력 등으로 어닝서프라이즈(깜짝실적)를 시현했다는 분석이다.

LG생활건강도 지난 4분기 사상 최대 실적을 기록한데 이어 연간 매출액이 처음으로 6조원을 돌파하는 등 11년 연속 매출과 이익 성장세를 보였다. LG이노텍과 LG유플러스 역시 전년대비 순이익이 547.1%, 98.1% 성장하며 컨센서스를 각각 60.1%, 240.8% 웃돌았다.

이에 따라 올해 LG그룹 핵심 종목에 대한 긍정적 전망도 잇따르고 있다. LG그룹은 지주 회사 가운데 주가가 가장 저평가되고 있지만 중장기적 성장 모멘텀을 갖추고 있다는 것이다.

특히 지난해 적자 폭을 키우며 부진한 LG전자는 올해 전자장비 사업 확대에 힘입은 실적 개선이 예상되면서 LG그룹에 대한 기업 가치 재평가 기대를 더욱 키운다.

미국 자동차회사 GM은 ‘2017 북미국제자동차전시회(NAIAS)’에서 트럼프 행정부로부터 전폭적인 지지를 받고있는 순수 전기차(EV) 볼트(Bolt)를 카셰어링 사업에 적극 활용한다고 밝힌 바 있다.

LG전자는 연초부터 GM 볼트에 구동모터, 인버터, 배터리팩, 인포테인 등 11 개 부품을 본격적으로 공급하고 있다.

증권업계는 LG전자에서 전장부품 사업을 담당하는 VC(벤처캐피탈)사업본부가 볼트 성장에 힘입어 올해 매출 3조6천억원을 올릴 것으로 전망했다. 지난해 매출 추정치보다 33% 늘어난 수치다.

증권업계 한 관계자는 “LG그룹 주요 종목에 대한 목표 주가괴리율은 현재 25∼40% 수준을 보이고 있다”며 “LG그룹 계열사가 전반적으로 4분기 호실적을 보이고 LG전자의 올해 눈에 띄는 실적 개선이 예상되는 만큼 LG그룹 핵심 종목의 주가 재평가가 기대된다”고 말했다.