주요국 경기 악화…지난해보다 리스크 상당

[현대경제신문 안소윤 기자] 올해 세계증시가 주요국의 하방리스크와 부정적 영향을 미칠 수 있는 다수 이벤트에 의한 높은 주가 변동성으로 지난해보다 부진한 모습을 보일 수 있다는 지적이 나왔다.

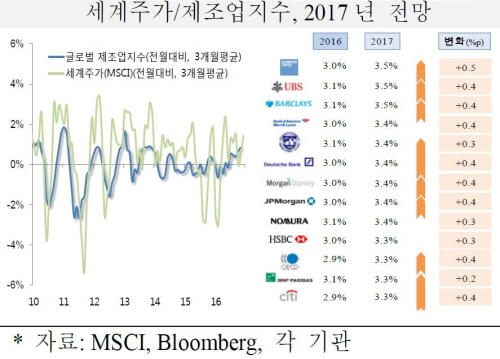

국제금융센터는 3일 ‘2017년 세계증시 6대 변수 및 전망’ 보고서에서 “올해 세계주가는 지난해에 이어 한 자릿수대의 완만한 상승을 보일 것으로 전망되지만 주요국의 경기상황 악화, 트럼프 정책, 유럽 주요국 불안 등 하방리르크가 상당하다”고 밝혔다.

국제금융센터는 세계증시에 변수가 될 수 있는 외부여건으로 세계경제 성장 및 미국 등 주요국의 통화·재정 정책, 시장요인, 주가 밸류에이션, 주식선호도, 투자심리에 영향을 미치는 지정학적 리스크를 꼽았다.

국제금융센터는 먼저 세계경제 성장에 대해 미국의 트럼프 행정부 출범 이후 재정지출 확대, 규제완화 등으로 지난해 1.6%에서 2%대 초반으로의 상승과 신흥국의 플러스 성장 전환을 예상했으나 중국과 인도가 각각 구조개혁과 화폐개혁으로 인해 성장둔화 가능성이 있다고 분석했다.

주요국의 통화정책에 대해는 미국의 금리인상과 유로존, 일본의 추가완화 한계 등으로 이전의 글로벌 통화완화 여지가 축소됐다고 전망했다.

다만 저금리하에서 소폭 금리 상승, 경제의 견조성장이 동반될 경우 금리상승과 주가 간 플러스 상관관계가 유지될 것이라고 설명했다.

트럼프 행정부 정책은 재정지출 확대, 규제완화 면에서 주가에 상승요인이 되지만 미국과 중국의 무역갈등, 글로벌 교역 둔화, 의회와의 마찰 소지 등으로 인해 신흥국 및 여타국 증시에 하방리스크로 작용할 가능성이 높다고 풀이했다.

또 주가 기업이익은 지난해 부진을 딛고 올해 경제 회복등에 힘입어 10%내외의 증가율을 나타낼 것으로 예측했다. 그러나 선진국의 주가수익비율(PE)가 지난해 보다 낮아질 전망이지만 장기평균 수준을 소폭 상회하고 있어 고평가 인식이 주가 상승을 제약할 수 있다고 분석했다.

주식 선호도의 경우 미국과 신흥국 주도의 글로벌 경기회복, 기업이익 개선, 채권금리 상승 등에 따라 여타 자산에 비해 투자유인이 우세할 것으로 내다봤으나 골드만삭스그룹, 버클레이 등에 있어 상반기 유럽선거, 트럼프 행정부 출범은 변동성을 확대할 수 있다고 우려했다.

마지막으로 올해 세계증시에는 지정학적 리스크도 산적해있다는 지적이다.

세계경제 반등 및 기업이익 개선 전망에도 유럽 4대국 정치 이벤트, 주요국간 분쟁, 취약 신흥국 등은 위험회피 성향을 자극할 가능성이 상존한다고 설명했다.

국제금융센터 관계자는 “올해 세계주가는 하방리스크가 상당해 지난해보다 부진한 모습을 보일 수 있어 유의해야 한다”며 “상반기 중에 부정적 영향을 미칠 수 있는 이벤트들이 다수 포진돼있어 주요국 주가가 큰 폭의 변동성을 보일 수 있음을 경계해야 한다”고 조언했다.