신약 불확실성, 공매도 증가, 부진한 매출 등 악재 첩첩산중

[현대경제신문 안소윤 기자] 기술수출 계약 해지 ‘늑장공시’ 논란으로 추락한 한미약품 주가가 신약개발에 대한 불확실성, 부진한 매출 실적, 공매도 물량 폭증 등 연이은 악재로 바닥을 벗어나지 못하고 있다.

31일 금융투자업계에 따르면 한미약품의 대차잔고와 공매도잔고는 늑장공시에 대한 검찰의 대대적인 수사 진행에도 줄지 않고 있다.

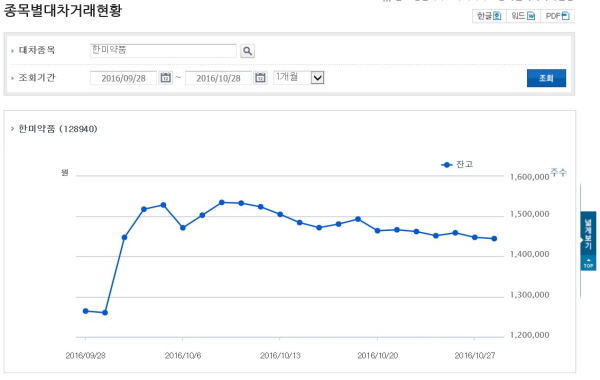

한국예탁결제원의 종목별대차거래현황을 살펴보면 한미약품의 대차잔고는 지난 28일 기준 144만3천753주를 기록하고 있다.

한미약품이 수출 계약해지를 공시한 지난달 30일 대차잔고 144만6천765주와 비슷한 수준이며 검찰이 수사에 착수한 시점인 지난 17일(147만960주)와도 큰 차이가 없다.

대차잔고가 무조건 공매도로 연결되진 않지만 주로 공매도 대기 물량으로 사용되기 때문에 주가 하락이 예상될 때 증가하는 경향이 있다.

공매도잔고도 여전히 고공행진이다. 한국거래소에 공시된 한미약품 공매도잔고는 지난 25일 기준 39만8천602주를 기록하고 있다. 공매도 물량이 급증한 악재 공시 때(37만1천648주)보다도 많은 공매도 물량을 유지중이다.

공매도는 주가가 하락할 것을 예상하고 주식을 빌려 판 뒤 나중에 되사서 갚는 거래 방식으로, 공매도 확산은 추가 주가하락을 부추길 수 있어 개인투자자들의 원성을 사고 있다.

신약개발에 대한 불확실성도 투자자들의 불안감을 키우고 있다.

최근 한미약품은 늑장공시에 주역이 된 항암신약 ‘올무티닙’ 권리 반환과 다국적 제약사 사노피에 기술 수출한 당뇨신약의 임상3상 시점이 올해 4분기에서 내년으로 미뤄지는 등 신약개발에 대한 불확실성이 커지고 있다.

이를 두고 증권가는 한미약품의 신약 파이프라인 가치 산정에 대한 벨류에이션 디레이팅(Valuation derating)을 판단했다.

대부분의 증권사들은 기술 수출 이후 첫 임상 진입 확률을 50%로 내리고, 리스크가 큰 2상 이전 항암제 파이프라인을 벨류에이션 산정에서 제외하는 등 한미약품의 기존 추정치의 주요 가정 및 목표주가를 하향 조정했다.

한미약품의 올해 3분기 연결 매출액도 2천197억원으로 부진했다. 매출액 부진에는 북경한미 매출액 감소와 기술료 수익 감소 등이 주요인으로 작용했다는 분석이다.

중국 약가 인하 이슈로 3분기 북경한미 매출액은 전년대비 22.2%한 426억원을 기록했으며 기술료 수익 역시 전년대비 58.5% 감소한 248억원에 그쳤다.

정승규 KB투자증권 연구원은 한미약품에 대해 “보수적 접근이 필요한 시기”라며 “기술료 수취 여부에 따라 이익 변동성이 확대되는 모습이 지속되고 있으며 높아진 신약 리스크를 반영해 목표주가를 하향했다”고 말했다.

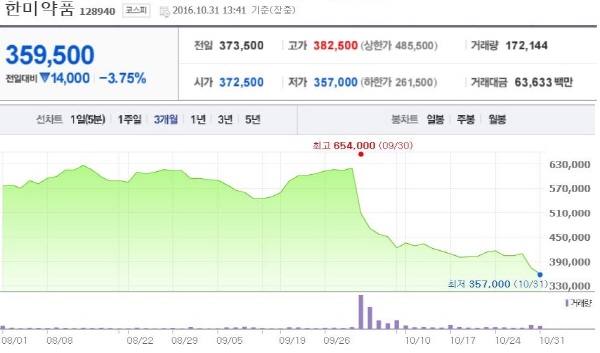

한편 한미약품은 이날 현재 오후 1시 40분 기준 전일대비 3.75%(1만4천원) 하락한 35만9천500원으로 거래되며 최근 1년 중 최저점을 찍었다.