저금리 맞춤형 상품 ‘봇물’…가입 시 꼼꼼히 따져야

[현대경제신문 박영준 기자] 새해부터 저렴하면서도 질병 보장이 강화된 생명보험 상품이 지속 출시되고 있다.

다만 저금리 상황에 맞춰 새롭게 출시된 상품인만큼 가입 시 유의할 사항에 대해서도 꼼꼼히 체크해볼 필요가 있다.

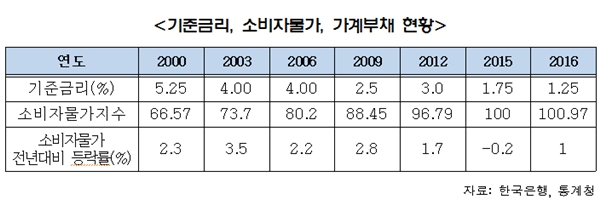

30일 보험업계에 따르면 2016년 기준금리는 2000년 대비 76.19% 하락했지만 소비자물가지수는 51.67% 상승했다.

이러한 금리하락과 물가상승은 장기계약의 특성을 가진 생명보험에 큰 영향을 미친다. 예전에 가입했던 보험금의 실질가치가 떨어지는 것이다.

20년전에 가입했던 1억원과 현재 1억원의 가치가 다르다는 의미다.

이에 생보사들은 저렴한 보험료로 이전과 동일한 보장을 받을 수 있는 ‘저(무)해지 환급형 보험상품’을 내놓고 있다.

보험료를 납입하는 기간 동안 해지할 때 환급금을 낮춘 대신 보험료를 낮춘 상품이다. 합리적인 보험료로 노후나 건강 보장을 준비할 수 있다.

다만 환급금이 중도 해지 시 ‘대폭’ 줄어들 수 있다는 점, 납입기간이 끝나면 환급금이 낸 돈 대비 높게 올라가는 특성이 ‘저축의 역할을 하지 않는다’는 점을 꼭 알아둘 필요가 있다.

최근 출시되는 변액보험은 최저보증옵션을 통해 투자수익률이 떨어져도 실적과 관계없이 기본 생활자금에 대한 보증을 받을 수 있도록 한다.

보험금을 줄 때 처음 약속한 사망보험금 혹은 원금과 비슷한 돈만큼은 ‘최저보증수수료’ 등의 명목으로 추가로 돈을 거둬서라도 주겠단 뜻이다.

최근에는 노후 사망에 대한 보장 대신 노후 생활자금이나 주요 질병에 대한 진단금 보장을 집중하고 있다.

CI(중대한 질병·Critical Illness)보험에서 ‘중대한’, ‘치명적’ 질병이란 단서조항을 뺀 GI(General Illness)보험이 대표적이다.

다만 GI보험이 단서조항이 빠졌다고 해서 모든 질병에 대한 진단비를 제공하는 상품은 아니다.

또 GI보험은 질병에 걸렸을 때 진단비를 선지급해주는 상품일 뿐 주요 기능은 사망을 보장하는 종신보험이다.

암 등 3대 질병에 대한 보장을 받기 위해 가입하려면 사망담보보다 질병담보의 가입금액이 더 높은 상품을 찾아보는 것이 좋다.

이에 대해 한 보험업계 관계자는 “최근 새롭게 출시되는 상품들은 저렴하거나 보장범위를 늘리는 등의 특징이 있다”며 “다만 보험사들이 저금리 시대에 궁여지책으로 내놓은 상품들이 많은 만큼 가입기간 동안 어떤 페널티가 부과되는지 자세히 살펴보고 가입할 필요가 있다”고 말했다.