‘GMDB’ 징수해 저금리 책임 전가

“감독당국 인가…업계 전체 확산될 것”

[현대경제신문 박영준 기자] 생명보험사들이 저금리 기조에 종신보험의 사망보험금도 보전해주지 못할 상황이 되자 고객에게 투자형 상품에만 부과되던 보증비용을 거두겠다고 나섰다.

투자수익을 내지 못하는 생보사를 대신해 가입자가 보험료를 더 내야 한다는 의미인데 업계는 저금리 상황에서 보증비용 없이는 종신보험의 보험료가 두 배 이상 뛰어오를 것으로 보고 있다.

1일 보험업계에 따르면 삼성생명은 지난해부터 한화생명과 교보생명은 올해 4월, 7월부터 각각 금리연동형 종신보험 상품에 최저사망보험금보증비용(GMDB·Guaranteed Minimum Death Benefit)을 떼고 있다.

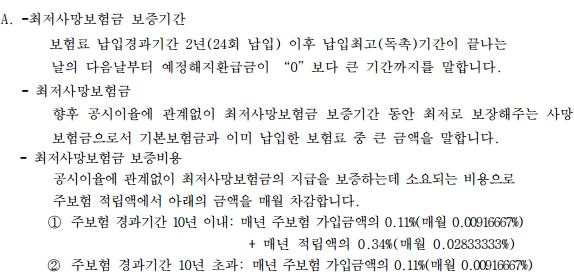

생보사마다 매년 종신보험 가입자에게 떼는 GMDB는 보험가입금액의 0.07~0.11%와 계약자적립금의 0.20~0.34% 수준이다.

예를 들어 사망 시 1억원을 보장하는 종신보험에 가입했다면 20년납 기준 최소 140만원을 더 납부해야 한다. 적립금의 일부를 보증비용으로 떼니 해지 시 환급금도 소폭 감소한다.

문제는 GMDB가 투자실적이 좋으면 사망보험금이 늘어나고 실적이 나쁘면 사망보험금이 줄어드는 변액종신보험에서만 사용돼왔다는 것이다.

변액종신보험은 투자손실의 책임이 가입자에게 있지만 보험사들은 사망보험의 목적을 훼손시키지 않고 보험금을 지급하고자 GMDB를 따로 거둬 최소한의 사망보험금을 지급해왔다.

반대로 일반 종신보험은 투자에 대한 책임을 보험사가 지다보니 따로 보증수수료를 거두지 않았다.

그러나 저금리 상황에서 보험사가 투자수익으로는 보험금을 돌려주기 어려워지자 GMDB를 일반 종신보험에도 적용, 가입자에게 투자에 대한 책임을 나눠가지겠다는 것이다.

실제로 이달 삼성생명이 사망보험금을 마련하기 위해 보험료로 거둬야 할 기대수익률(예정이율)은 2.5%다. 그러나 보장성보험에 적용되는 공시이율은 2.48%로 이미 예정이율보다 적용이율이 더 낮아졌다.

가입금액 1억원의 변액종신보험 가입자가 최소 2.5% 이상의 수익을 내야 약속한 사망보험금을 받아갈 수 있는데 투자수익률이 여기에 미치지 못해 보험금을 까먹고 있는 상황과 비슷하다.

특히 저금리 기조가 길어질수록 투자수익을 내기 어려운 보험사의 공시이율은 예정이율을 크게 밑돌 가능성이 높다.

한 생보사 상품개발 관계자는 “종신보험의 투자책임을 가입자와 나눠가지는 것은 원래 취지와도 맞지 않는다. 저금리를 감당할 수 없는 보험사가 만든 완전히 새로운 상품”이라며 “금융감독당국에서도 인정한 만큼 종신보험에 GMDB를 부과하는 추세는 업계 전체로 이어질 것”이라고 말했다.

보험업계에서는 GMDB를 부과하는 것이 현재 보험료 수준에서 종신보험을 팔 수 있는 유일한 수단이라고 이야기한다.

저금리를 대처하기 위해서는 예정이율을 지금보다 1%포인트 이상 낮추는 방법밖에 없는데 이 경우 보험료가 두 배 이상 오를 것이란 분석이다.

한 생보사 관계자는 “GMDB는 예정이율을 낮추지 않고 현재 가격 수준에서 종신보험을 팔 수 있는 유일한 수단”이라며 “앞으로 발생할 금리 상황까지 가정해 고객에게 최소한의 보증비용만 받겠다는 것”이라고 말했다.