생명보험 특성상 대면채널 선호

보험硏, 규제변화 필요성 제기

[현대경제신문 임대현 기자] 생명보험사의 온라인채널이 성장세지만 전체 초회보험료에서 차지하는 비중은 아직 1%에도 미치지 못하는 것으로 나타났다. 업계에서는 온라인 채널이 활성화되기 위해선 제도변화가 선행돼야 한다는 목소리도 나온다.

18일 생명보험협회에 따르면 지난해 11월 기준 전체 생보사의 사이버마케팅(CM) 채널의 초회보험료는 160억원으로 전체 초회보험료(5조4천780억원) 중 0.29%에 불과했다. 이마저도 특정 보험사들에게 편중된 수치였다.

전업 온라인 생명보험사인 교보라이프플래닛생명이 57억1천만원으로 1위를 차지했고 KB생명(32억1천만원)과 삼성생명(29억6천만원), 한화생명(15억7천만원), 동양생명(11억3천만원)이 그 뒤를 이었다.

특히 KB생명의 CM부문 실적은 전년 동기(7억7천만원) 대비 3배 이상 급증했는데 이는 2018년 12월 출시한 착한저축보험의 영향이다. 해당 상품은 어플리케이션 출시 및 디지털 채널을 오픈하면서 내놓은 기념 특판 상품으로 원금보장과 연 3.5% 확정금리를 제공하며 인기를 끌었다.

CM채널 초회보험료가 없거나 미미한 곳은 오렌지라이프, 처브라이프, DGB생명, DB생명. 메트라이프생명, 푸르덴셜생명, 푸본현대생명, BNP파리바카디프생명, AIA생명 등 9곳이나 됐다.

생보업계의 CM채널은 2016년 77억, 2017년 89억, 2018년 127억원으로 2019년 160억원으로 지속적으로 커지는 추세지만 손해보험업계에 비하면 턱없이 작은 규모다. 생명보험은 가입기간도 길고 상품도 복잡해 대면채널은 선호한다.

반면 손해보험사의 경우 최근 자동차보험은 다이렉트 형태로 많이 팔리면서 온라인 이용이 늘어나고 있다. 작년 10월 기준 10개 손해보험사의 CM채널 원수보험료는 3조4천157억원으로 전년 동기 대비 32.4% 증가했다.

이런 가운데 보험연구원은 지난달 말 ‘비대면채널 활용을 위한 규제 개선방안’ 보고서를 발표하고 온라인 채널의 활성화를 위한 제도변화의 필요성에 대해 주장했다.

보고서에 따르면 현재 온라인 채널은 보험가입 과정에서 온라인(CM) 채널에 대한 기술적인 어려움에 대해서는 보험회사 직원 혹은 설계사가 유선상으로 도움을 줄 수 있으나 보험상품에 대한 설명 등은 제공할 수 없다는 한계가 있다.

비대면채널에서 두 가지 이상의 매체를 동시에 활용해 보험상품에 대한 설명을 제공하고 보험을 판매하는 방식은 보험업감독규정(제4-36, 제4-37 등)에 의해 규제하고 있기 때문이다.

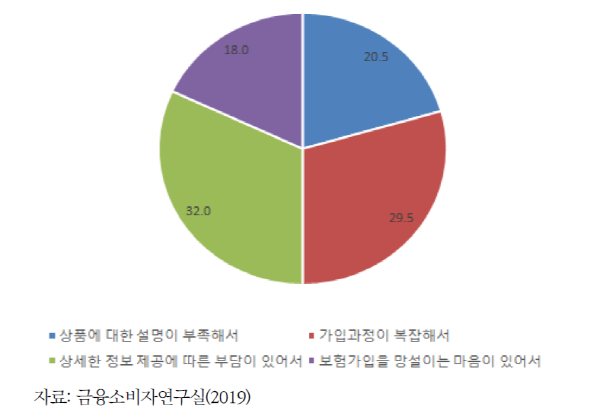

보험연구원이 '온라인을 통한 보험을 시도했으나 계약까지 이르지 못한 이유'를 조사한 결과 약 50%가 가입과정의 복잡성(29.5%) 및 설명 부족(20.5%)을 꼽았다.

보험연구원은 이러한 온라인(CM) 채널의 효율성을 제고할 수 있는 방법으로 소비자가 컴퓨터 혹은 휴대폰을 활용해 보험가입 시 전화통화 등을 통해서 사람의 도움을 받는 '하이브리드 방식'을 제시했다.

정원석·김석영·정인영 연구원은 "'하이브리드 방식'이 허용될 경우 비대면채널 성장에 큰 도움이 될 것으로 예상된다"며 "하이브리드 채널이 허용될 경우 CM 위주의 채널은 CM에 전화 상담을 더하고 TM 위주의 채널은 TM에 컴퓨터 화면을 더하는 등의 방식으로 변화해 비대면채널에서 TM과 CM의 경계가 없어지고 비대면채널이 하이브리드 형태의 비대면채널로 통합될 것으로 보인다”고 전망했다.

규제 변경시 소비자 혼란에 대해서는 “인터넷 등 인바운드(In-Bound) 채널의 경우 소비자가 보험상품에 대한 정보를 미리 숙지하고 보험상품에 가입하므로 원칙 중심의 규제로 인한 소비자보호 약화 및 보험회사에 대한 혼란을 야기할 가능성이 적다”며 “비대면채널에 대한 규제는 정보를 가지고 보험에 가입하는 인바운드(In-Bound) 채널 소비자들을 대상으로 미래 채널 변화에 선제적으로 대응할 수 있는 CM 채널 및 하이브리드 채널에 대한 규제를 먼저 정비하고 성과를 점검하면서 적용대상을 대면채널을 포함한 여타 채널로 확대해 나가는 것이 합리적인 접근방법으로 보인다”고 조언했다.