‘세테크 상품’으로 악용…불완전판매 가능성 높아

[현대경제신문 박영준 기자] 정부의 비과세 혜택 축소 방안에 순수보장성 보험이 제외되면서 종신보험이 ‘세테크’ 수단으로 악용될 가능성이 높아졌다는 지적이 나오고 있다.

반면 비과세 혜택 축소 결정에도 종신보험만은 사수하려던 생명보험업계는 한숨을 돌리게 됐다.

7일 기획재정부에 따르면 2016년 세법개정안에 따른 시행세칙 규정안을 마련하고 오는 4월부터 축소되는 저축성보험 비과세 혜택에서 종신보험 등 순수 보장성보험을 제외했다.

순수 보장성 보험이 빠진 이유는 사망 등을 대비하기 위해 가입하는 종신보험이 만기에 환급되는 보험금을 목적으로 가입하는 저축 상품이 아니라는 판단이 작용했다.

보험업계는 그간 정부의 보험상품에 대한 비과세 혜택 축소를 두고 강력히 반발해온 만큼 종신보험이 제외된 것에 한숨 돌리는 분위기다.

종신보험은 보험료 납입기간이 길고 납입기간 이후 시점에서 보험금 차익이 생길 수 있다. 이에 이번 세법개정안에 종신보험이 포함되는지 여부에 업계의 관심이 집중됐다.

이유는 보험사가 떼 가는 사업비가 매우 높은 대표적인 수익 상품이란 점에서다.

현재는 10년 이상 유지하는 장기 저축성보험의 경우 월납 보험료의 경우 제한 없이, 일시납 보험료는 2억원 이하면 이자소득세(15.4%)가 면제된다.

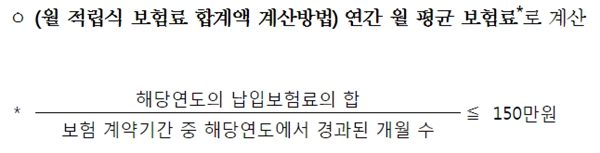

앞으로는 일시납은 1억원까지로 줄이고 월납 보험료는 월 평균 보험료 150만원까지로 축소된다.

즉 저축성보험은 연간기준 월 평균 보험료가 150만원을 단 한번이라도 넘으면 비과세 혜택을 받을 수 없지만 종신보험은 월납 보험료와 관계없이 보험차익이 발생할 경우 비과세를 적용받을 수 있게 된다.

고액 가입이라면 오히려 저축성보험보다 종신보험을 가입하는 것이 세금을 줄일 수 있는 방법이 된 셈이다.

최근 유행하는 연금·생활자금 선지급 기능을 갖춘 종신보험은 사망보험금의 일정 부분을 생전에 받을 수 있는데 고액자산가들의 세테크 상품이 될 가능성이 크다.

게다가 여유자금의 1배수 혹은 2배수를 추가 납입할 수 있게 하는 ‘유니버셜’ 기능의 종신보험, 해지환급금을 줄여 납입 만기 시 환급금을 무조건 100% 이상 돌려주는 ‘저해지환급형’ 종신보험 등이 세테크형 저축상품으로 팔릴 가능성도 매우 커졌다.

이러한 기능들은 사망보장이 주인 종신보험에 가입하면서도 저축 기능만 강조하는 판매수법으로 활용돼왔기 때문이다. 2~3%대 ‘복리 비과세 저축통장’처럼 소개하며 파는 행위다.

한 보험업계 관계자는 “결국 보험업계와 주한미국상공회의소의 반발이 정부에 일부분 먹혀들어간 셈”이라며 “종신보험은 생명보험사의 대표적 수익상품이란 점에서 보험업계 입장에선 한숨 돌린 셈이지만 종신보험을 저축처럼 파는 행위는 더욱 늘어날 것”이라고 말했다.