[현대경제신문 임대현 기자] 코로나19 여파로 앞당겨진 저금리 시대로 안정적인 금융투자상품에 대한 관심이 커지고 있다. 특히 주식·펀드 투자효과와 함께 의료보장과 노후준비를 준비할 수 있는 변액보험상품의 인기가 오르고 있다.

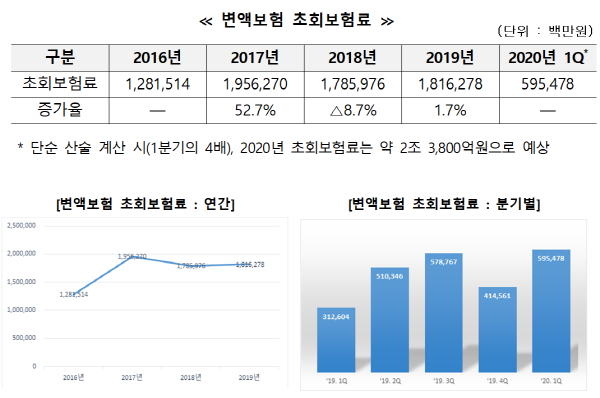

29일 생명보험협회에 따르면 올 1분기 변액보험 신규 가입자가 낸 첫 보험료(초회보험료)는 5천955억원으로 집계됐다. 이런 추세라면 올해 전체 변액보험 초회보험료는 2조3천800억원을 기록할 것으로 예상된다.

앞서 변액보험 초회보험료는 2016년 1조2천815억원, 2017년 1조9천563억원, 2018년 1조7천860억원, 2019년 1조8천163억원을 나타냈다.

생보협회는 "코로나로 앞당겨진 제로금리에 가까운 초저금리와 인플레이션 등으로 인해 기존 국민연금과 예·적금만으로는 노후준비에 한계가 있어 안정적인 금융투자상품에 대한 관심이 높아지고 있다"며 "질병·노후보장과 금융투자 두 마리 토끼를 잡을 수 있는 생명보험사의 변액보험상품에 대한 니즈가 증가했다"고 분석했다.

변액보험은 보험료의 일부를 펀드에 투자하고 그 운용 실적에 따라 보험금과 해약 환급금이 변동되는 상품이다. 투자 성격과 전문성을 고려해 ‘변액보험판매자격’을 보유한 보험설계사가 판매할 수 있다.

또 보험업법 등에 따라 고객의 연령·재산상황·가입목적 등을 진단하는 적합성 테스트를 거쳐야 하며 진단 결과 투자성향에 적합할 경우에만 상품 권유 및 가입이 된다.

변액종신보험의 경우 펀드 운용실적과 관계없이 약관에서 정한 방법에 따라 사망보험금을 최저 보증한다. 변액연금보험은 연금 개시 이전에는 납입보험료 수준의 사망보험금을 최저보증하고, 개시 이후에도 납입보험료 수준의 연금적립금을 최저보증한다.

일부 생보사의 변액보험상품은 펀드 운용실적과 관계없이 최저보증이율(0.75~5.0%)로 적립한 예정적립금을 보장해 증시가 큰 폭의 등락이 발생하더라도 안정적 수익확보가 가능하다.

최근 주가가 등락을 거듭해 주식시장의 변동성이 커지고 있는데 변액보험의 펀드변경기능을 활용하면 금융환경 변화에 유연하게 대응할 수 있다.

계약자의 수익률 관리 지원을 위해 기존의 단순한 주식형, 채권형, 혼합형 펀드 선택에서 벗어나 펀드 자동 재배분(오토리밸런싱), 손절매 옵션, 자동 중도 인출, 전문가 일임형 서비스, 카카오톡 기반 인공지능(AI) 펀드관리 등 다양한 펀드관리 옵션 제공한다.

일부 생보사의 경우 계약일로부터 10년 시점에 사망보험금을 50%를 감액해 감액부분에 해당하는 계약자 적립금을 중도 선지급금으로 수령할 수 있다.

생보협회 관계자는 "변액보험은 주식시장 및 금리환경이 수시로 변동될 수 있기 때문에 펀드 변경을 통한 사후관리를 주기적으로 할 필요가 있다"면서 "변액보험 펀드주치의 제도를 통해 펀드 상담 및 투자관련 정보를 얻어 펀드 관리에 활용할 수 있으며 개인적 관리가 어려운 경우 투자를 전문가에게 맡기는 일임형 자산운용도 선택할 수 있다"고 조언했다.