금융위, 10월 보험업감독규정 개정

개정 전 절판마케팅 적극 대응

[현대경제신문 임대현 기자] 높은 환급률로 저축성 상품으로 둔갑 판매된다는 지적을 받아왔던 무해지, 저해지환급금 보험의 환급률이 낮아진다.

금융위원회는 납입기간 중 중도해지 시, 환급금이 없거나 표준형 보험 대비 환급금이 50% 미만인 저해지환급금 보험에 대해 전체 보험기간 동안 표준형 보험의 환급률 이내로 설계하도록 제한하는 내용의 보험업감독규정 개정안을 입법예고한다고 27일 밝혔다.

무·저해지환급금 보험은 해지환급금이 없거나 낮아 보험료를 적게 받는 구조로 소비자의 선택권을 넓히기 위해 만들어졌다. 하지만 일부 보험사들이 낮은 보험료에 따른 높은 환급률만을 강조하며 저축성보험 처럼 판매하는 등 불완전판매에 따른 소비자 피해 우려가 제기돼왔다.

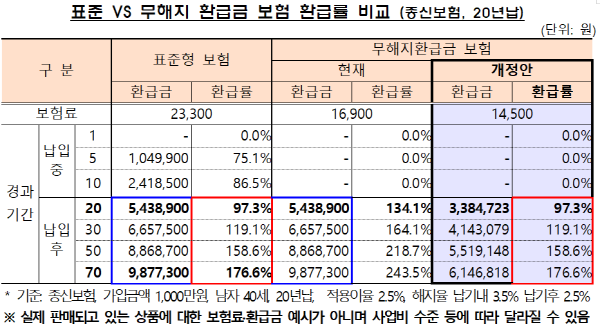

예를 들어 남자 40세 기준, 가입금액 1천만원, 20년납, 적용이율 2.5%인 종신보험을 표준형으로 가입하는 경우 기존에는 보험료 납입 완료 시점의 환급률이 표준형 보험은 97.3%, 무·저해지환급금 보험은 134.1%였다.

하지만 앞으로는 무·저해지환급금 보험의 해지환급률을 일반형 보험 보험과 동일한 97.3% 이내로 책정해야 한다. 다만, 현행 해지환급률 적용 시에도 전 보험기간 동안 환급률이 100% 이내인 경우 등 불완전판매 소지가 적은 경우에는 업계 의견을 수렴해 예외를 인정했다.

금융위 관계자는 “무·저해지환급형 보험이 저축성보험보다 높은 환급률만을 강조해 판매되는 구조적 문제점을 해소해 불완전판매 소지가 차단될 것”이라며 “규제 대상 보험은 보험료가 더욱 저렴해져 보장 목적의 소비자 혜택 증대와 선택권 확대가 가능할 것으로 기대한다”고 말했다.

또 무·저해지환급금 보험의 정의를 보험료 산출 또는 보험금(연금액) 산출시 '예정 해지율'을 사용한 보험으로 명확히 규정한다.

통상 보험상품은 예정이율(미래 현금흐름 현가를 계산)·예정위험률(보험사고 발생확률)·예정사업비(사업을 위한 비용) 등 3가지를 보험료 산출기초자료로 사용하지만 무·저해지환급금 보험은 3가지에 예정 해지율(향후 가입자가 해지할 확률)까지 기초자료로 넣는다. 납입기간 중 해지하면 환급금이 전혀 없는 대신 일반적인 상품 대비 보험료가 저렴하거나 많은 보험금을 보장한다는 것을 명확히 한 셈이다. 상품 특성 상 무(저)해지 환급금 보험으로 설계하는 것이 합리직이지 않은 변액보험은 제외한다.

아울러 보험사 재무리스크에 대비해 예정해지율 산출 기준을 강화한다. 보험상품 심사기준에 해지율 산출 및 검증 프로세스 강화, 해지율 변동에 따른 수익성 분석 등을 추가한다.

금융위 관계자는 "입법예고 후 법제저 심사와 금융위 의결 등 관련 절차를 거쳐 오는 10월 중에 시행할 예정"이라며 "시행 전 절판마케팅 등에 대해 상시 모니터링해 불완전판매나 과당경쟁 징후가 포착되면 적극 대응할 예정"이라고 말했다.