[현대경제신문 장우진 기자] 금융권 온라인 판매 비중이 전반적으로 확대세를 보이는 것으로 나타났다. 은행권은 최근 5년간 7배 이상 증가했으며, 손보사의 자동차보험도 높은 증가세를 보였다.

11일 금융감독원에 따르면 인터넷을 통한 전자자금 거래는 2001년 8.8%에서 지난 6월 기준 32.5%로 증가했다. 창구거래(11.6%)보다 사용 비중이 더 높은 수준이다.

상반기 HTS(모바일 포함) 주식거래 비중도 전체의 83.5%로 나타나 실생활에서 중요한 금융거래수단으로 자리잡았다.

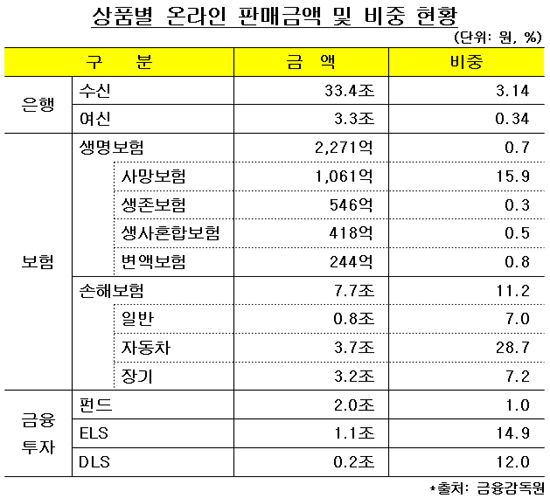

은행은 2008년 0.61%(4조6천억원) 비중에서 지난 6월말 기준 3.14%(33조4천억원)로 7.3배 늘었다.

상품별로는 정기예금이 25조원으로 가장 높은 비중을 보였으며, 정기적금(5조2천억원)·요구불예금(3조1천억원) 순으로 나타났다.

특히 2011년 11월 출시한 산업은행의 KDB다이렉트는 높은 우대금리 등에 힘입어 온라인 수신상품 중 38.3%를 차지했다.

반면 여신은 담보권 설정 어려움 등으로 2008년 1조7천억원에서 6월말 3조3천억원으로 1.9배 증가했다.

생명보험 상품은 FY2007 1천442억원에서 FY2012 2천271억원으로 57% 증가했다. 다만 자발적 필요에 의해 가입하는 상품이 적고, 변액보험 등 상품구조가 복잡한 경우가 많아 비중은 0.7%에 불과했다.

상품별로는 사망보험이 1천61억원으로 가장 많았으며, 생존보험(연금보험 등, 546억원)·생사혼합보험(저축성 등, 418억원), 변액보험(244억원)이 뒤를 이었다.

손해보험은 FY2007년 3조1천억원에서 FY2012 7조7천억원으로 2.5배 늘어 전체의 11.2%를 차지했다.

자동차보험 판매비중이 29%(3조7천억원)로 가장 높았으며, 저축성보험(3조2천억원)도 단순한 구조로 판매비중이 높게 나타났다.

온라인 펀드 설정액은 2008년 9천억원에서 6월말 2조원으로 2.3배 증가했다. 다만 비중은 1.0%(공모펀드 기준)에 불과했다.

2007년 ELS는 2천억원, DLS는 200억원을 기록한 반면 FY2012에는 1조1천억원, 2천억원을 각각 기록했다. 이는 각각 14.9%, 12.0% 증가한 수치로, 상품에 대한 이해도가 높은 투자자들이 온라인을 선호한데 기인한 것으로 보인다.

이 같이 온라인 시장이 확대됨에 따라 금융회사는 저비용 판매채널 활용으로 수익성 개선 및 영업확대가 기대된다.

특히 저소득층을 대상으로 저렴한 온라인 전용상품이 개발된다면, 새로운 수익기반 확보 뿐만 아니라 복지제공도 가능할 것으로 기대된다.

다만 불완전판매 방지를 위한 자체점검 실시, IT보안 강화 및 소비자 대응요령 마련 등 리스크에 대한 사전대비가 필요하다고 금감원은 설명했다.

또한 금융소비자들은 상품 가입 전 온라인 판매여부를 확인한 후 가격 할인폭을 확인해 효율적인 가입이 가능하다.

은행의 예·적금 상품은 창구 판매보다 최대 0.3%p 우대금리를 받을 수 있으며, 보험상품은 10~20% 가량 보험료가 저렴하다. 펀드의 경우 판매보수·수수료는 최소 30~50% 낮다.

금감원 관계자는 “온라인 상품은 가격 및 편의성 등 장점으로 금융상품 전체로 확산될 가능성이 크다”며 “세부 가이드라인 마련 및 민원사전인지시스템을 통한 모니터링으로 제도개선 사항이 있을시 즉시 대응할 예정”이라고 밝혔다.