대면채널 의존도 높아, 인터넷채널 혜택 보기 어려워

구매절차 복잡성·인터넷 사용 미숙 등이 원인

“교육프로그램 제공 및 이용편의 증대시켜야”

[현대경제신문 권유승 기자] 보험가입 시 중·고령층 보험소비자는 대면채널 의존도가 높아 상대적으로 수수료가 저렴한 인터넷채널의 혜택을 보기 어려워 이들의 정보격차가 해소돼야 한다는 지적이 제기됐다.

오승연 보험연구원 연구위원은 ‘중·고령층 보험·금융소비자의 정보격차 실태와 시사점’ 보고서에서 “고령층의 보험 가입이 증가하고, 은퇴한 베이비부머 세대가 보험수요계층으로 등장하는 가운데 고령층의 정보격차는 보험소비자 보호의 중요한 이슈가 될 것으로 보인다”며 이같이 밝혔다.

2018년 디지털정보격차 실태조사에 따르면 중·고령층의 디지털정보화 수준은 일반국민의 63% 수준에 불과하며, 다른 취약계층과 비교해서도 낮은 수준이다.

일반국민의 디지털정보화 수준을 100이라 할 때, 중·고령층의 정보화 수준은 63.1로 나타났다. 중·고령층의 디지털정보화 수준은 디지털정보 취약계층에 해당하는 장애인(74.6), 저소득층(86.8), 농어민(69.8)과 비교해서도 낮은 수치다.

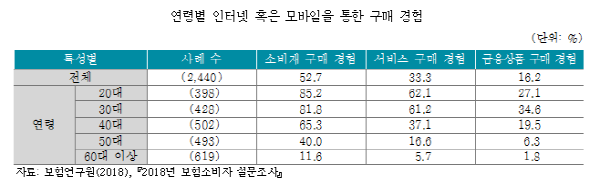

고령층 보험소비자의 정보격차는 특히 금융상품 구매 경험에서 취약한 것으로 확인됐다.

보험소비자 설문조사(2018년)에서 인터넷 혹은 모바일을 통해 소비재, 서비스, 금융상품 구매 경험을 조사한 결과에 따르면 50대 이상 중·고령층은 소비재, 서비스, 금융상품 모두에서 인터넷이나 모바일을 통한 구매 경험이 젊은 층보다 부족했다.

오 연구위원은 “중·고령층은 대면채널 의존도가 높아 보험 가입 시 상대적으로 수수료가 저렴한 인터넷 채널의 혜택을 보기 어렵다”고 진단했다.

인터넷채널을 통한 가입이 가장 활성화돼 있는 자동차보험의 경우, 중·고령층은 대부분이 설계사를 통해 구매하고 있어 저렴한 수수료 혜택을 보지 못하고 있다는 지적이다.

보험소비자 설문조사 결과에 따르면 20~30대의 직판채널(인터넷, 통신판매) 이용률은 26~32%에 이르는 반면, 50대 이상에서는 6% 이하로 낮아졌다.

고연령층의 모바일 금융서비스 이용을 제한하는 주된 요인으로는 구매절차의 복잡성과 인터넷 사용 미숙 등이 꼽힌다.

모바일금융서비스를 이용하지 않는다고 응답한 대상자에게 이유를 질의한 결과를 보면, 고령층 80% 이상이 구매절차의 복잡성과 인터넷 사용 미숙을 이유로 응답했다. 특히, 인터넷 사용 미숙 요인에서 타 연령층의 제한요인과 가장 차이가 컸다.

오 연구위원은 “향후 보험산업에서 핀테크를 비롯한 정보통신기술의 도입이 활성화될 것으로 예상되는 바 정보격차로 인한 고령층의 보험시장 접근성이 낮아져 금융소외현상이 발생할 가능성이 높다”며 “급속한 고령화의 진전으로 고령자의 경제활동 필요성이 증가하고, 고령 인구가 주요한 소비활동의 주체로 등장하고 있다는 점에서 고령층의 정보격차 해소를 위한 대책 마련이 시급하다”고 제언했다.

이어 “고령층의 정보이용 능력 강화를 위해 다양한 교육 프로그램 제공은 물론, 현금 및 대면거래 의존도가 높은 고령층의 경우 정보격차로 금융거래가 위축될 가능성이 있으므로 고령층의 이용편의를 증대시키는 다양한 방안을 모색할 필요가 있다”고 덧붙였다.