지난해 치매보험 초회보험료, 전년 대비 3.5배 증가

보험硏 “경증치매 보장, 도덕적 해이·민원 및 분쟁 우려”

“가입 후 실제 보장받는 시점까지 최소 20년 이상”

[현대경제신문 권유승 기자] 최근 불티나게 팔린 치매보험을 두고 보험사들의 과열 경쟁을 지양해야 한다는 주장이 제기됐다.

경증치매 보장에 대해 가입자의 도덕적 해이, 보험금 지급 관련 민원 및 분쟁 가능성에 대한 우려에서다. 경증치매의 보장금액이 과도하게 설정돼 있지 않은지, 보험약관상 민원이나 분쟁 요소는 없는지 등에 대한 보험업계의 면밀한 검토와 대비책 마련이 필요하다는 지적이다.

12일 정성희 보험연구원 연구위원은 ‘최근 치매보험시장의 이슈와 과제’ 보고서를 통해 “최근 치매보장에 대한 사회적 관심이 증대하면서, 보험사들이 기존의 중증치매 중심에서 경증치매로 보장을 확대한 치매보험을 경쟁적으로 출시하면서 단기간에 판매가 크게 증가했다”며 이같이 밝혔다.

보험연구원에 따르면 치매보험 도입 초기에는 주로 중증치매상태(CDR 3점 이상)를 보장하는 상품을 판매했으나 2017년 하반기부터 경증치매상태(CDR 1점 또는 2점) 보장을 포함하는 상품 판매가 확대되는 추세다. 특히 최근 보험사들이 간편치매보험을 출시하면서 시장경쟁이 격화되는 양상이다.

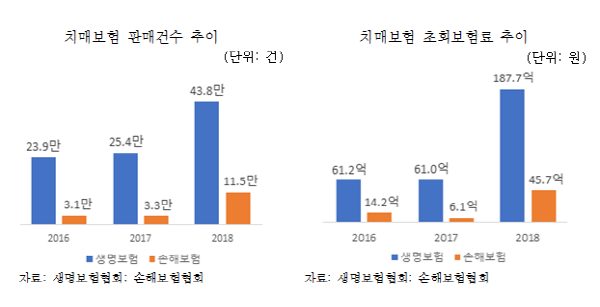

전체 치매보험시장은 지난해 초회보험료 기준으로 약 233억 원 규모로 전년 대비 3.5배로 크게 증가했다. 손해보험사의 판매실적은 지난해 약 46억 원으로 전년 대비 6.5배나 증가했다.

단기간 내 치매보험의 판매가 크게 증가하면서, 특히 경증치매 보장과 관련해 가입자의 도덕적 해이, 보험금 지급 시 민원 및 분쟁 가능성 등에 대한 우려가 제기되고 있다.

경증치매 중 경도(CDR 1점)의 경우 증상에 비해 보장금액이 지나치게 높게 설정돼 있고, 보험회사 간 중복가입이 가능하기 때문에 가입자의 도덕적 해이를 유발할 수 있다는 지적이다. 일부 보험사의 경우 경증치매에 대해 최대 3천만 원의 보장금액을 제시하고 있다.

또 치매는 80세 이상의 연령층에서 발병률이 급증하는 질환으로 20~30년 후 주요 가입 연령층(40~60세)의 보험금 청구가 증가할 경우, 약관 모호 및 불완전판매 등으로 치매보험금 지급 관련 민원 및 분쟁 유발 가능성이 큰 것으로 알려졌다.

경증치매보장 약관상 “CDR 척도뿐만 아니라 뇌영상검사 등을 기초로 한 진단이 필요”해 뇌영상검사 등을 기초로 한 진단의 의미에 대한 해석 논란이 발생할 가능성이 높다는 것이다.

판매자의 부실 설명 등으로 가입자가 치매보험의 보장내용 등을 정확히 인지하지 못해 민원을 제기할 우려도 있다.

정성희 보험연구원 연구위원은 “치매보험은 노후의 치료비와 간병비 보장을 위한 상품으로, 가입 후 실제 보장받는 시점까지는 최소 20년 이상의 장기간이 소요되는 상품이라는 점을 고려할 때, 보험회사들의 단기적인 상품경쟁 과열은 지양해야 할 점으로 평가된다”고 제언했다.

이어 “고령화에 따른 노인 치매환자의 증가에 따라 치매보장의 필요성과 치매보험의 수요 또한 증가할 것으로 예상되므로, 정부의 치매국가책임제 추진과 발맞춰 보험업계에서는 치매보험시장이 건전한 성장을 할 수 있도록 노력해야 할 것”이라고 덧붙였다.