국내외 인터넷은행 성공 모델의 핵심은 모기업 기술력·보유 데이터

[현대경제신문 안소윤 기자] 카카오뱅크와 케이뱅크의 뒤를 이을 제3 인터넷전문은행 진출이 본격화되고 있다.

인터넷은행 은산분리(산업자본의 은행지분 보유제한) 완화 특례법이 지난 9월 국회 본회의를 통과하면서 비(非)금융 출신 신규 사업자 등장이 수월해졌다. 금융당국은 은행업 경쟁 촉진을 위해 올해 5월 안으로 제3 인터넷은행 예비인가를 마무리 짓겠다는 방침이다.

많은 기업들이 인터넷은행 설립에 도전할 것으로 알려진 가운데 제3 인터넷은행의 성패를 좌우할 요인에 이목이 집중된다.

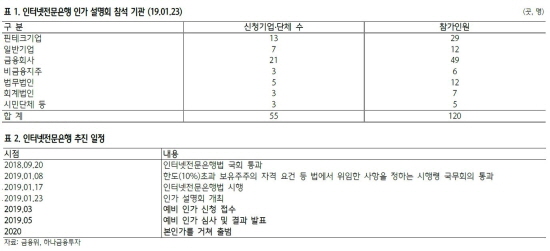

29일 금융권에 따르면 금융위원회는 지난 23일 인터넷은행 인가 설명회에 이어 이번주 중 구체적인 선정 일정과 배점표를 공개한다.

금융위는 3월 중 예비인가 신청을 받은 후 5월 중으로 결과를 발표할 계획이며 본인가를 거쳐 2020년 내에 1~2개의 신규 인터넷은행이 등장할 전망이다.

인터넷은행 인가 설명회에는 핀테크 기업(13개)과 금융회사(21개), 일반기업(7개), 법무법인(3개), 시민단체(3개) 등 55개 기업 및 단체가 참석했다.

이 중에는 2015년 인터넷 은행에 도전했던 인터파크와 키움투자증권의 대주주인 다우기술, SK증권, 골드만삭스, 위메프, 핀크(하나금융+SK텔레콤) 등이 포함됐다.

금융위는 설명회에서 제3 인터넷은행 인가 심사 기준으로 2015년 예비인가 당시 평가 배점표의 틀을 가급적 유지하겠다고 밝혔다.

당시 금융당국은 인가 평가에서 만점을 1천점으로 잡고 혁신성에 250점을 배정해 가장 큰 비중을 뒀으며 이번에도 혁신성에 중점을 둔다는 방침을 밝혔다.

그러나 업계에서는 혁신성 만큼이나 본업과의 시너지 창출을 제3 인터넷은행의 성공 키워드로 보고 있다. 해외 인터넷은행과 국내 인터넷은행 1세대 등의 선례를 미루어보아 기존 은행업과 차별화를 두기 위해선 모기업 기술과 보유 데이터들을 활용한 새로운 상품 개발이 쟁점이라는 분석이다.

중국 최대 전자상거래업체 알리바바의 손자회사이자 해외 인터넷은행 성공 모델로 꼽히는 마이뱅크(MyBank)의 ‘오픈마켓셀러론’은 알리바바 상거래 업체들의 매출 채권을 간접적으로 컨트롤해 신용평가의 정교함을 고도화했다. 또 연체 장기화 시에는 알리바바 입점을 제한시키는 등 강력한 채권 추심 효과를 얻고 있다는 평이다.

일본의 인터넷은행 ‘SBI스미신넷뱅크’ 역시 SBI증권의 온라인 플랫폼을 활용해 업계 1위로 성장했다.

대표 상품인 하이브리드 예금은 은행과 증권의 계좌를 통합해 계좌에 잔액이 있을 경우 SBI증권의 현물거래 매수대금이나 신용거래 필요 보증금 등에 사용이 가능케 했다.

국내 1호 인터넷은행 케이뱅크를 제치고 시장을 선점, 은행권 전반에 인터넷은행 붐을 일으킨 카카오뱅크도 ‘카카오톡’의 수 천만 유저를 바탕으로 모객에 성공했다는 평을 받고 있다.

금융권 한 관계자는 “제3 인터넷은행을 두고 IT기업과 증권사 간 진출 경쟁이 치열한 것으로 전망되는 가운데 업계에서 눈여겨보고 있는 부분은 본업과의 시너지”라며 “일반은행과 차별화되는 상품 출시를 위해서는 모기업의 기술과 데이터를 활용한 새로운 신용평가모델이 필요한데 이를 제대로 갖추는가가 신규 인터넷은행들의 성패를 나눌 것”이라고 말했다.