잦은 업체 폐업, 연체율 5%대 기록…“규제할 법적근거 없어”

[현대경제신문 안소윤 기자] 2015년 핀테크(IT+금융) 활성화 바람을 타고 등장한 P2P(개인 간 거래)금융이 신흥 투자 수단이자 자금조달 수단으로써 성장을 지속하고 있지만 ‘규제 사각지대’에 놓여 제대로 관리감독 되고 있지 않다는 지적이 일고 있다.

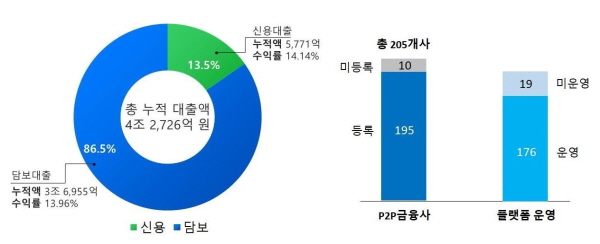

18일 P2P금융 전문연구회사 크라우드연구소에 따르면 지난 9월말 기준 P2P금융시장은 1천957억원 규모의 대출을 취급하며 총 4조2천726억원의 누적대출액을 기록했다. 전년 동월 누적대출액(1조8천416억원) 대비 무려 132% 증가한 수치다.

부문별로 살펴보면 신용P2P대출은 9월 110억원을 취급, 총 5천771억원의 누적대출액을 기록했으며 평균 수익률은 14.14%로 나타났다. 세부 분야 별로는 개인신용 3천274억원, 개인사업자신용 1천623억원, 법인사업자신용 874억원의 누적대출액을 기록했다.

담보P2P대출은 9월 1천847억원을 취급하며 총 3조6천955억원의 누적대출액과 13.96%의 평균수익률을 기록했다. 세부 분야 별로는 부동산 프로젝트파이낸싱(PF) 1조8천202억원, 건물토지담보 9천500억원, 동산담보 9천253억원의 누적대출액을 기록했다.

P2P금융시장의 연체율도 덩달아 크게 상승했다.

한국P2P금융협회에 등록된 59개 P2P업체의 9월 기준 누적대출액 2조6천826억원의 연체율은 5.40%로 집계됐다. 지난 5월 회원사 가중평균으로 연체율 집계를 시작한 이래 가장 높은 수준이다. 연체율은 상환일로부터 30일 이상 상환이 지연된 것을 뜻한다.

업체별로는 이디움펀딩의 연체율이 100.0%, 세움펀딩과 엘리펀드의 연체율이 각각 72.80%, 70.76%로 매우 높은 수치를 나타냈다.

올해 초에는 업계 상위권에 속하는 대형 P2P업체 몇 곳이 사기 대출 및 투자자금 횡령, 부실 및 연체와 대표가 추심활동을 진행하지 않고 잠적하는 등의 크고 작은 해프닝이 벌어지기도 했다.

문제는 현재 P2P금융을 관리·감독하고 규제할 법적근거가 없다는 점이다.

금융당국은 P2P업체를 금융사로 인정하고 있지 않고 있으며 P2P업체의 준수 사항을 권고한 가이드라인과 대부업법 시행령만 제정했다. P2P대출과 연계된 대부업자를 관리감독하기 위한 대부업법 시행령은 P2P플랫폼 법인에 대해서는 직접 규제하지 못한다.

P2P대출은 9·13대책의 금융규제를 현실화하기 위해 주택담보대출에 대한 각종 규제 내용을 담고 있는 ‘주택담보대출에 대한 리스크 관리 기준’도 적용받지 않는다.

지난달 시행된 금융위원회의 주택담보대출에 대한 리스크 관리 기준 행정지도로 은행, 저축은행, 보험사, 증권사 등 전 금융사의 규제지역내 실수요자를 제외한 주택담보대출이 막혔지만 P2P대출은 여전히 취급되고 있다.

또 금융당국은 대부업 대출을 부채원리금상환비율(DSR) 산정에 포함하는 방안을 추진 중인데, 여기서도 P2P대출은 규제 계획은 세워지지 않았다.

DSR은 채무자가 1년 동안 갚아야하는 대출 이자와 원금이 얼마나 되는지 소득과 비교해 계산한 것으로 DSR이 적용되면 대출가능 금액이 줄어 대출문턱이 높아지게 된다.

금융당국은 P2P금융사의 자회사인 연계대부업자에 대한 감독권만 있을 뿐 대출상품을 취급하는 P2P업체를 규제할 수 있는 권한이 없다는 이유로 P2P대출을 DSR 산정에 포함하지 않았다.

가계부채 관리와 투자자 보호 등을 위해 금융당국이 시장과 업체를 직접 관리·감독해야 한다는 전문가들의 목소리가 높아지면서 정치권에서 관련 법안 4건을 내놓았지만 모두 길게는 1년, 가까이는 7개월 째 계류 중이다.

금융업계 한 관계자는 “P2P투자 가이드라인 제정으로 잠시 주춤했던 P2P금융 시장이 정부의 가계대출 옥죄기 풍선효과로 다시 빠르게 성장하고 있다”며 “P2P는 아직 규제 사각지대에 놓여있어 급성장에 따른 연체율 확대, 업체 부도 등의 위험에 소비자 피해 우려도 커지고 있다 ”고 말했다.

그는 이어 “협회는 최근 새로 발표한 자율규제안에 따라 이달 중 회원사 대출채권 적정성과 건전 영업 여부에 대한 실사를 진행할 예정이지만 지난달만해도 4개의 P2P업체가 폐업했다”며 “금융당국은 P2P 시장을 자율적인 결정에만 맡기지 말고 근거법을 마련해 시장과 투자자 보호에 적극 나서야 한다”고 덧붙였다.