저축성보험, 7년 만에 보장성보험 하회

보험사 “부채부담 적은 변액보험으로”

[현대경제신문 권유승 기자] 생명보험사들이 새국제회계기준(IFRS17) 도입에 대비, 저축성보험 비중을 줄임에 따라 생보사들의 수입보험료가 감소하고 있는 것으로 확인됐다. 이에 여러 생보사들이 보험사들의 자본 부담을 줄여주는 변액보험에 힘을 싣고 있는 것으로 보인다.

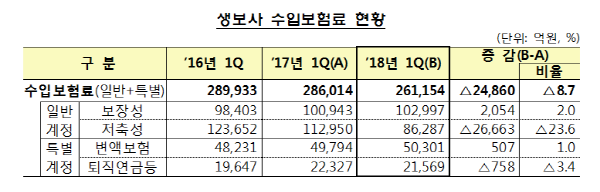

13일 금융감독원에 따르면 생보사들의 올 1분기 수입보험료는 26조1천154억원으로 전년 동기(28조6천14억원)대비 2조4천860억원(8.7%) 감소했다. 수입보험료의 비중은 보장성 39.4%, 저축성 33%, 변액 19.3%, 퇴직연금·보험 8.3%로 구성됐다. 이는 지난 2011년 1분기 이후 처음으로 저축성 수입보험료가 보장성을 하회한 것이다.

저축성보험은 8조6천287억원으로 전년 동기대비 2조6천663억원(23.6%), 퇴직연금·보험은 2조1천569억원으로 전년 동기대비 758억원(3.4%) 각각 감소했다.

같은 기간 보장성보험은 10조2천997억원으로 2천54억원(2.0%) 증가했다. 변액보험도 5조301억원으로 507억원(1.0%) 증가했다.

신계약보험료 또한 저축성보험 1조587억원으로 전년 동기대비 1조6천389억원(60.8%) 감소한 반면 변액보험은 7천412억원으로 1천957억원(35.9%) 증가했다.

규모가 크게 줄어든 저축성보험에 반해 보장성보험과 변액보험이 늘어난 이유는 2021년 도입될 IFRS17 탓이 큰 것으로 전해진다.

IFRS17 도입 시 보험사 부채는 원가 평가에서 시가 평가로 변경된다. 보험사들은 고금리 확정이자로 판매된 저축성 보험 상품이 많을수록 부채 부담이 크게 증가한다.

이에 여러 보험사들이 부채로 잡히지 않는 변액보험으로 영업 포트폴리오를 변경하는 추세다.

변액보험이란 보험계약자가 납입한 보험료 일부를 주식이나 채권 등에 투자해 그 운용 실적에 따라 계약자에게 투자 성과를 나눠 주는 상품을 말한다. 저축성 보험처럼 확정 이율을 가입자들에게 지급하지 않기에 보험사의 자본 부담을 줄여준다.

특히 미래에셋생명은 올 1분기 변액보험 수입보험료 2천211억원, ABL생명은 1천800억원 가량의 금액을 각각 달성, 변액보험 시장에서 두각을 나타내고 있으며 그 외 생보사들도 변액보험 판매와 변액보험 사후관리 서비스에 집중하고 있다.

다만 변액보험은 보험사 투자수익에 따라 보험금, 해지환급금 지급이 변동되는 구조로 고객의 원금 손실 위험도 있다.

고객이 변액보험을 장기간 유지하지 못하고 해지할 시엔 최저보증이 되지 않고 해지공제액이 발생해 주의가 요구된다.

보험업계 한 관계자는 “여러 생보사들이 IFRS17 대비에 저축성 상품 대신 변액보험에 집중하고 있다”며 “제도 변화와 상품 특성으로 볼 때 향후 변액보험 시장은 더욱 확대될 것으로 보인다”고 말했다.