보험료 안정화로 담합의혹 벗나

[현대경제신문 권유승 기자] 올해 초 손해보험사들의 공동인수 원수보험료(계약자로부터 받아들인 보험료)가 전년 동기대비 절반이상 줄어든 것으로 나타났다. 이는 공동인수 보험료 안정화를 위한 금융당국의 제도 개선방안에 따른 결과로 풀이된다.

공동인수란 보험사들이 보험계약을 공동으로 인수해 손해보상을 공동 분담하는 것을 뜻한다.

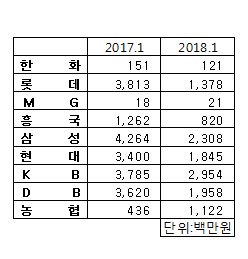

7일 손해보험협회에 따르면 지난 1월 국내 손보사 10곳의 총 원수보험료는 6조3천453억5천600만원으로 전년 동기(6조1천204억2천600만)대비 3.7% 늘어났다. 반면 공동인수 원수보험료는 125억2천500만원으로 전년 동기(207억4천800만원)대비 65.5% 감소했다.

보험사별로 살펴보면, 롯데손해보험의 공동인수 원수보험료가 가장 크게 감소했다. 롯데손보의 지난 1월 공동인수 원수보험료는 13억7천800만원이다. 전년 동기(38억1천300만원)대비 63.8% 감소한 금액이다.

DB손해보험의 지난 1월 공동인수 원수보험료 역시 19억5천800만원으로 전년(36억2천만원)대비 45.9% 줄었다. 삼성화재는 23억800만원으로 전년 동기(42억6천400만원)대비 45.8% 축소했다. 현대해상은 18억4천500만원으로 전년 동기(34억)대비 45.7%, KB손해보험은 29억5천400만원로 전년 동기(37억8천500만원)대비 21.9% 감소했다.

손보사들의 줄어든 공동인수 원수보험료는 금융당국의 공동인수 가이드라인에 기인한 것으로 풀이된다.

공동인수는 자동차 등의 사고율이 높거나 사고를 낸 경험이 있어 가입을 거절당한 이들의 보험가입을 위해 도입됐다. 하지만 보험사들이 특정 계약을 거절하며 일반 보험 대비 가격이 높은 공동인수로 가입자들을 유인한다는 담합의혹이 제기되곤 했다. 자동차 공동인수의 경우 일반 보험료 보다 2~3배 비싸고 사고가 나면 자기차량손해 가입 또한 안 돼 가입자들의 원성을 샀다.

이에 금융당국은 지난해 12월부터 공동인수 계약자도 보험사들의 실제 손해율과 사업비를 바탕으로 산출된 보험료를 받도록 했다. 지난 1월부터는 공동인수로 자동차보험에 가입한 이들도 자차에 가입할 수 있도록 했다.

또 금융위원회와 보험업계는 보험사들의 공동인수 의존도를 줄이기 위해 각 보험사들이 개별적으로 산정하는 판단요율을 활성화 할 것으로 전해진다.

한 보험사 관계자는 “금융당국의 정책 기조에 따라 보험사들이 공동인수 비중을 줄여나가고 있다”며 “향후에도 다시 공동인수 비중을 높일 것 같진 않다”고 말했다.