금리상승 대응전략, 충분한 자본력 필요

[현대경제신문 권유승 기자] 보험사들이 시장금리 상승에 대한 대응전략으로 자산듀레이션을 축소할 경우 충분한 자본력이 뒷받침 돼야 한다는 주장이 제기됐다. 자산듀레이션을 줄일 경우 대다수의 보험사는 금리리스크가 커지기 때문이다. 일부 보험사들은 여력에 비해 큰 폭으로 자산듀레이션을 축소해 주의가 필요하다는 지적이다.

듀레이션이란 투자자금의 평균 회수기간을 말한다. 채권 가격의 이자율이 변화하는 민감도를 측정하기 위한 척도로 사용된다.

22일 조영현 보험연구원 연구위원이 발간한 “최근 보험회사의 자산듀레이션 변화” 보고서에 따르면 국고채(10년 만기) 금리는 2016년 3·4분기 1.44%에서 2018년 1·4분기 2.70%로 상승했다. 중·장기적 금리상승이 전망될 경우 보험사는 자산듀레이션을 축소함으로써 자산의 평가손(혹은 자본감소)을 줄일 수 있다.

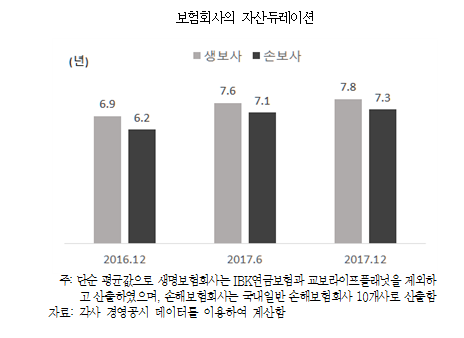

보고서에 따르면 보험사의 자산듀레이션은 2016년 말 이후 크게 확대됐으나 2017년 하반기에 확대 규모가 감소했다. 2017년 상반기에 자산듀레이션은 생명보험회사, 손해보험회사 각각 평균 0.7년, 0.9년 증가했다. 반면 2017년 하반기에는 자산듀레이션이 생보사와 손보사 모두 평균 0.2년 증가하는 데 그쳤다.

2017년 하반기에 자산듀레이션을 축소한 생보사들은 확대한 회사들에 비해 RBC(지급여력) 비율이 낮고, 부채듀레이션이 짧으며 듀레이션 갭이 작았다.

조 연구위원은 “자산듀레이션을 축소한 생보사들은 금리상승에 의한 RBC 비율 하락을 억제할 필요성이 높으면서도 상대적으로 실질적인 금리리스크가 적은 회사라고 할 수 있다”며 “일부 생보사의 경우 부채듀레이션 및 듀레이션 갭이 작지 않음에도 불구하고 자산듀레이션을 축소하는 것이 관찰된다”고 분석했다.

손보사의 경우 2017년 하반기에 자산듀레이션을 축소한 회사들은 확대한 회사들에 비해 부채듀레이션이 낮지만 RBC 비율과 듀레이션 갭이 유의하게 낮지는 않았다.

조 연구위원은 “자산듀레이션을 줄인 손보사들은 부채듀레이션이 상대적으로 짧아 자산듀레이션을 짧게 유지할 여력이 있는 것으로 보인다”며 “그러나 이들의 듀레이션 갭이 자산듀레이션을 확대한 손보사들과 유의한 차이가 없어 실질 금리리스크가 확대한 손보사에 비해 낮다고 볼 수는 없다”고 분석했다.

이들은 실질적인 금리리스크가 작지 않을 것으로 보임에도 불구하고 자산듀레이션 축소 규모가 자산듀레이션 축소 생보사의 3배에 이르는 점을 볼 때, 여력에 비해 과도하게 자산듀레이션을 축소했을 가능성이 있다는 지적이다.

조 연구위원은 “일부 보험사의 경우 실질적인 금리리스크가 특별히 작지 않음에도 불구하고 금리상승에 의한 RBC 비율 하락폭을 줄이고자 자산듀레이션을 대폭 낮추는 것으로 보이는 점이 우려된다”며 “예상과 다르게 금리가 하락할 경우 이들의 자본이 크게 감소할 수도 있다”고 지적했다.