익스포저 낮고 출자전환 주식 공정가치 저평가

보수적 시나리오에도 추정 은행 손실액은 미미

[현대경제신문 안소윤 기자] 은행주(株)가 시중은행들이 대규모 채권을 보유중인 금호타이어의 법정관리 가능성에도 흔들림 없는 주가 흐름을 유지하고 있다.

시중은행과 금호타이어 간 익스포저(위험노출액)가 낮고 출자전환 주식의 공정가치도 저렴하게 평가돼있어 주가에 미치는 영향이 제한적이기 때문이라는 분석이다.

8일 금융업계에 따르면 전날 증권가에는 유동성 악화, 매각 논란 등으로 경영난을 겪고 있는 금호타이어의 프리패키지드(Pre-packaged Plan, 이하 P)플랜 돌입설이 불거졌다.

P플랜은 법원 주도의 법정관리와 채권단 중심의 워크아웃의 장점을 결합한 구조조정 방식으로 채무 조정 과정에서 신규 자금 지원을 받을 수 있지만 법원에 의해 3개월 간 모든 채권이 동결되고 강제 조정된다는 점에서 ‘단기 법정관리’로 볼 수 있다.

금호타이어의 P플랜 가능성이 언론보도로 이어지자 금호타이어는 “구체적으로 결정된 사항이 없다”고 공시했지만 주가 급락을 피하진 못했다. 금호타이어 주가는 이날 유가증권시장에서 전날보다 29.90% 내린 4천830원에 거래를 마쳤다.

금호타이어 하한가 여파는 채권단(은행)으로도 번지는 듯 했지만 실질적 반응은 거의 없었다.

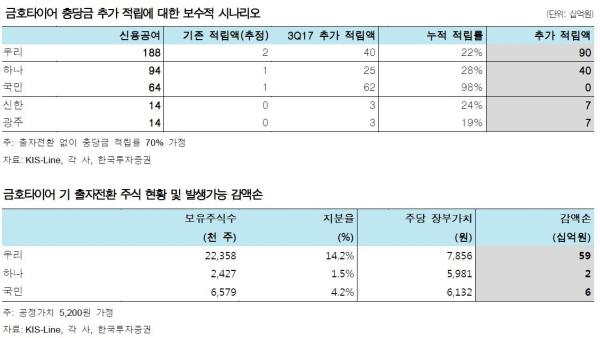

금호타이어 신용공여(대출채권+지급보증)은 KDB산업은행이 7천860억원으로 가장 많으며 우리은행 1천880억원, KEB하나은행 94억원, KB국민은행 64억원, Sh수출입은행 41억원, NH농협은행 37억원, 신한은행과 광주은행 각각 14억원으로 구성돼있다.

현재 은행은 KB국민은행을 제외하고 대체로 금호타이어 여신을 ‘요주의’ 등급으로 분류하고 20% 내외로 충당금을 정립한 상황이다. KB국민은행은 금호타이어 채권의 여신등급을 ‘회수의문’으로 평가했다.

증권업계는 은행이 채권단으로서 선제적인 리스크 관리에 나선 만큼 자율협약 테두리 안에서 금호타이어 정상화 방안이 나오면 추가적인 손실 반영은 없을 것이라는 분석을 내놓고 있다.

또 금호타이어가 P플랜으로 갈 경우 은행별 추가 충당금 적립이 발생하거나 출자전환 주식을 갖고 있는 우리은행, KEB하나은행, KB국민은행에 감액손이 발생할 수 있지만 이 역시 주가에 미치는 영향은 적을 것으로 내다봤다.

백두산 한국투자증권 연구원은 “금호타이어에 대한 은행의 익스포저가 제한적이고 출자전환 주식의 공정가치도 이미 6천~8천원으로 낮게 평가돼있다”며 “극단저긴 보수적 시나리오 상에서 발생가능한 추당금 추가적립과 주식 감액손을 모두 합쳐도 신용공여가 가장 높은 우리은행의 경우 1천490억원 손실에 그칠 것”이라고 판단했다.

그는 이어 “실제로 금호타이어가 P플랜으로 가는 방안이 확정되지 않은데다 경영정상화 후의 출자전환 주식의 가치상승도 고려하면 실제 손실액은 더 작을 것으로 보인다”며 “보수적 관점에서 접근해도 금호타이어의 법정관리 가능성은 은행 주가에 미치는 영향이 제한적일 것”이라고 덧붙였다.