코스피 지수 회복…‘카더라’ 아닌 제품 경쟁력 분석 필요

[현대경제신문 안소윤 기자] 지난해 한미약품 사태로 바닥을 찍었던 제약‧바이오주(株)가 1년 만에 완전히 회복했다.

대형주가 본격적으로 등장하기 시작했고, 그동안 소외됐던 중소형 제약‧바이오주에 대해서도 관심이 쏠리자 증권업계의 본격적인 제약‧바이오 종목 옥석가리기가 시작되고 있다.

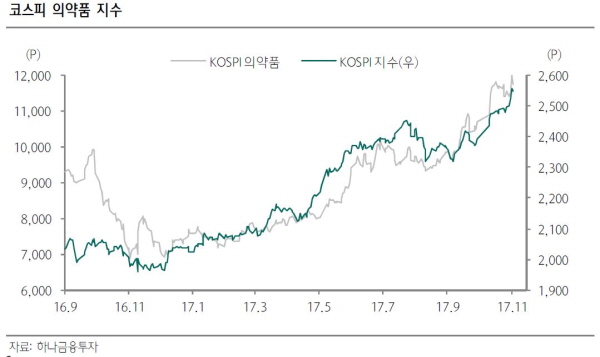

6일 증권업계에 따르면 제약‧바이오주가 이끌고 있는 코스피(KOSPI) 의약품 지수가 지난 1월 7,590.71에서 현재 11,734.22까지 상승했다.

이는 지난 2016년 한미약품 사태 직전인 9,915.63를 크게 넘어서는 수준으로, 미국 바이오시밀러 시장의 도래와 함께 떠오른 바이오시밀러 개발사들과 라이센싱 아웃(기술수출) 기대감이 있는 신약개발 회사들의 주가가 뚜렷한 반등세를 나타냈다.

제약‧바이오주에 대한 투자심리가 빠르게 살아나자 애널리스트들도 관련 종목 분석을 쏟아내고 있다.

그 중에서도 유나이티드제약과 삼진제약 등은 수익성 호조를 바탕으로 투자 적합 종목에 꼽혔다.

유나이티드제약은 3분기 매출액으로 전년동기대비(이하 YoY) 15.0% 상승한 514억을 기록, 사상 최대를 경신했다.

최대매출 부문인 순환기계용약이 192억원(YoY +13.1%)으로 견조한 성장을 했고 최대 품목인 항혈전제 ‘실로스탄CR’도 76억원(YoY +45.3%)의 매출을 기록하며 높은 성장을 이어가고 있다는 분석이다.

삼진제약도 안정적인 성장세를 보이고 있다. 3분기 영업이익으로 YoY 17.0% 증가한 140억원을 기록했으며 순이익도 YoY 15.4% 성장한 105원으로 분기 최초 100억원 이상을 달성했다.

삼진제약은 고령화 사회 가속화에 따라 앞으로 주력 개량신약, 제네릭 제품의 꾸준한 실적개선도 이어질 것이란 전망이다.

보령제약과 대웅제약에 대해서는 다소 아쉬운 평가가 이어진다.

보령제약은 3분기 매출액이 전년대비 2.37% 소폭 증가했으나 영업이익은 YoY 77.7% 하락해 시장 예상치를 크게 하회했다.

국산 신약 카나브 기반 복합제 출시 및 본격적 매출 발생에 따라 마진율이 개선됐으나 자사 제품 간 카니발리제이션(신제품이 기존 주력제품의 시장을 잠식하는 현상)이 발생하면서 카나브패밀리의 매출이 급감한 영향이 컸다는 평가다.

카나브패밀리의 수출 계약 총액은 약 5천억원 수준이지만 계약 상대방국가의 허가 정책에 따라 출시에 상당한 시간이 소요될 전망이고, 카나브 판매 확대를 위한 신규 채용 영업인력의 매출 증대 효과와 신규 도입 상품들의 이익 기여 역시 시간이 필요하다는 분석도 나온다.

대웅제약의 경우 3분기 매출액으로 YoY 14% 상승한 2천254억원으로 사상 최대치를 기록했고 내년에도 양호한 실적이 예상되나 경쟁 업체 대비 밸류에이션(기업가치)이 높다는 지적이다.

대웅제약의 주가수익비율(PER)은 31.4배로 유나이티드제약(15.0배), 휴젤(21.0배) 등 동종기업 보다 높게 형성돼있다.

선민정 하나금융투자 연구원은 “제약, 바이오주의 합리적인 투자를 위해선 단순히 라이센싱 아웃과 관련된 루머나 기대감 보다는 임상데이터 결과에 기반해야 한다”고 조언했다.

선 연구원은 “글로벌 제약사의 수요가 있는 후보물질인지 경쟁사의 임상 진행정도 등 글로벌 역학관계에 있어 포지셔닝이 어떠한지, 향후 상용화 됐을 때 시장에서 경쟁력을 가질만한지 등 분석을 통해 접근하는 것을 추천한다”고 덧붙였다.