사고발생률, 렌터카 대비 6배 가까이 높아

[현대경제신문 김자혜 기자] 국내 카셰어링(자동차 공유)의 사고발생율이 렌터카에 비해 크게 웃도는 것으로 나타나면서 제도적 보완이 필요하다는 지적이 제기됐다.

카셰어링의 사업규모가 확장 추세에 있지만 운영 시스템이 미흡해 운전자격확인시스템, 보장한도 가입확대 등의 제도적 보완이 필요하다는 의견도 나오고 있다.

13일 보험연구원에 따르면 지난해 카셰어링의 ‘대인배상I’ 사고발생률은 43.7%로 렌터카 사고발생률(9.5%)에 비해 4배 가까이 높았다. 또 카쉐어링의 대물배상 사고발생률은 149.6%로 렌터카의 사고발생률인 24.2%에 비해 6배 가까이 높은 것으로 기록됐다.

카셰어링의 사고발생률이 높은 이유는 사고위험이 높은 20대, 30대가 주 이용자인데다 비대면으로 영업방식을 이용해 사고위험도가 높은 이용자를 제한할 수 있는 시스템이 미비하기 때문인 것으로 분석된다.

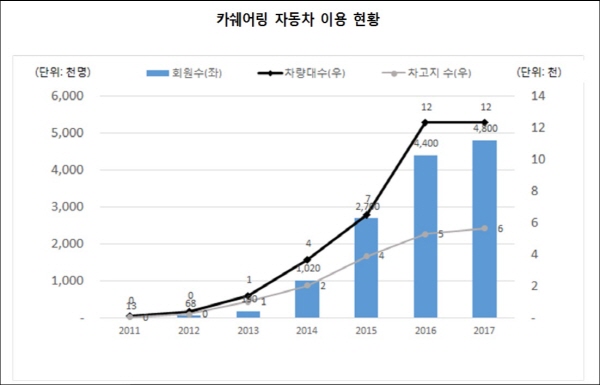

특히 올초 기준 카셰어링 업체가 운영하는 차량은 약 1만2천대에 회원수는 480만여명으로 시장은 점차 확산되고 있으나 제도적 문제는 보완하지 않고 있어 높은 사고발생률로 이어진다는 의견이 계속 제기되고 있다.

기승도 보험연구원 수석연구위원은 “카셰어링 업체에서는 무면허운전자 등 사고위험도가 높은 사용자를 분별하는 시스템이 아직 적용되지 않았다”며 “카셰어링 차량이 높은 사고발생률을 지속할 경우 이에 대한 자동차보험부담, 카셰어링 자동차 인수거절 등 이용자에 부담이 전가될 가능성은 높아질 것”이라고 말했다.

제도적 미비가 소비자 이용에도 불편을 줄 수 있다는 평가도 있다.

카셰어링이 제공하는 휴차보상금제도와 같은 보험 유사상품은 구조적으로 보험상품 보다 비용부담이 크다. 자기차량면책제도는 이용자 대상이 카셰어링 업에만 국한돼 다양한 업종에 위험이 분산되는 자동차보험 차량담보의 보험료가 비교적 더 저렴하다.

아울러 고가의 차량과 카셰어링 차량의 사고발생 시 현행 카셰어링 대물배상의 보상한도가 1억원 이내로 소비자의 사고 후처리에 부담이 되고 있다.

이처럼 카셰어링의 고질적인 문제가 산적해 있어 이에 대한 충분한 대비책이 마련돼야 사고발생률 및 소비자 불만을 줄일 수 있다는 의견이 업계 내 팽배하다.

기승도 연구위원은 “높은 사고발생률은 보험료를 차등화하거나 사고위험도가 높은 운전자의 이용을 거절하는 제도를 도입으로 보완이 가능하다”며 “보험유사상품 관련문제는 보험사가 동일한 상품을 제공할 수 있도록 보험상품 개발 유도 및 정책당국의 보험유사상품 표준약관제시 등이 필요하다”고 강조했다.