이익 모멘텀 확인 중요…유통↑ 화장품·음식료↓

[현대경제신문 안소윤 기자] 내수부진과 사드(THAAD·고고도미사일방어체계) 이슈 등으로 짓눌렸던 내수주가 경기회복세에 힘입어 기지개를 켜고 있다.

그러나 경기회복 기대감에 따른 내수주 강세는 1분기 실적발표 이후 이익 모멘텀이 약화될 수 있는 만큼 장기적 관점에서 상승세를 지속할 수 있는 업종에 대한 옥석가리기가 필요하다는 조언이 나온다.

27일 금융투자업계에 따르면 지난달 증권정보업체 와이즈에프앤(WISEfn)의 26개 업종 기반 종합 지수(WI26) 기준 수익률 상위 5개 업종에 화장품·의류, 유통, 호텔·레저 등 내수 업종이 포진했다.

업계는 최근의 소비자심리 회복이 내수 업종 강세를 견인했다고 분석했다.

4월 소비자 심리지수는 101.2를 기록하며 6개월 만에 장기평균(100)을 웃도는 수준까지 상승했다. 1월 93.3을 기록한 이후 3개월째 소비심리가 개선세를 이어나가는 모습이다.

정다이 메리츠종금증권 연구원은 “지난달 수출주의 이익전망치는 상승세가 둔화된 한편 소비자심리와 유통실적 회복으로 내수주의 이익전망치는 상향 조정됐다”고 말했다.

정 연구원은 “다만 1분기 실적발표가 본격적으로 시작되면서 내수주의 상대적 이익 모멘텀이 약화되고 있다”고 덧붙였다.

5월 대선 이후 확대재정 편성 등 내수 활성화에 대한 우호적 요인이 아직 유효하다는 점에서 투자자들은 내수주에 대한 추가상승 여력을 기대하고 있는 상황이다.

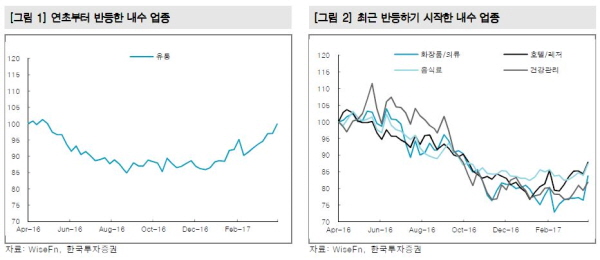

넓은 내수주 범위에서 투자매력이 지속되고 있는 업종으로는 ‘유통’이 제시됐다.

안혁 한국투자증권 연구원은 “전통적 퀀트(계량적분석·Quant) 관점에서 유통주는 최근 바닥을 다지는 과정에서 반등하기 시작했다”며 “주가가 연초부터 반등했고 자기자본이익률(ROE)이 개선되고 있어 하락 위험이 적고 상승 잠재력이 높다”고 평가했다.

유통 다음으로 투자 매력이 높은 업종으로는 건강관리와 호텔·레저 업종이 지목됐다.

안 연구원은 “건강관리 업종은 이익 하향추세가 멈췄으며 호텔·레저 업종은 주가수익비율(PER)과 ROE 밴드 하단에 놓여있어 밸류에이션 매력이 높다”고 판단했다.

음식료, 화장품·의류 업종에 대해서는 보수적으로 접근해야한다는 지적이다. 올해 순이익 변화 추세에서 이익 하향 추세가 지속되고 있는 등 전망이 밝지 않은 탓이다.

안 연구원은 “화장품·의류 업종은 ROE 10%를 의미있게 돌파하지 못하면서 밸류에이션이 낮아지는 과정에 있고 음식료 업종은 PBR, ROE의 중간에 놓여있어 투자매력이 높다고 할 수 없다”고 설명했다.

이어 “화장품·의류와 음식료 업종은 실적이 개선되고 이익 하향추세가 멈출 때까지 공격적인 투자는 적절치 않다”고 조언했다.