높아진 제2금융 대출 문턱에 따른 반사이익 기대

[현대경제신문 안소윤 기자] 금융당국이 올해 들어 급증한 가계부채를 관리하기 위해 제2금융권을 중심으로 가계대출 옥죄기에 본격적으로 나선 가운데 P2P(Peer to Peer·개인 간 거래) 업계가 회심의 미소를 짓는 분위기다.

은행과 제2금융 대출에서 밀려난 서민들의 시선이 P2P시장으로 쏠리는 반사이익에 내심 기대를 걸고 있기 때문이다.

20일 금융권에 따르면 금융위원회는 전날 제2금융권의 고금리 대출에 대해 충당금 추가 적립 의무를 강화하는 ‘제2금융권 건전성 관리 강화 방안’을 발표했다.

해당 방안은 저축은행과 상호금융 등의 고위험 대출 범위와 충당금 규모를 확대하고 고위험 대출의 추가 충당금이 없었던 카드사와 캐피털사에게 관련 규정을 새롭게 도입하는 내용을 골자로 한다.

이는 제2금융권의 가계대출 취급 자제를 목표로 한다. 고위험 대출에 대해 적립해야 할 충당금 규모가 늘어나면 금융회사는 그만큼 부담이 증가해 대출 여력이 줄어들 수밖에 없다.

금융위 관계자는 “제2금융권의 가계대출 증가액이 올해 1~2월을 기점으로 가파르게 증가하고 있다”며 “앞으로 제2금융권 건전성 지표 추이와 가계대출 증가 추이 등을 보면서 필요할 경우 추가 대응방안을 검토하겠다”고 설명했다.

이 같은 금융당국의 정책은 P2P업계에 때 아닌 호재가 됐다.

은행 수준까지 높아진 제2금융권 대출 문턱에 걸린 서민들이 고금리를 피해 P2P시장을 찾는 ‘금리 갈아타기’의 반사 이익 기대감이 형성되고 있는 것이다.

P2P대출은 온라인을 통해 채무자와 채권자, 개인과 개인을 연결해주는 대출 서비스로 지난 2015년 처음 시장에 등장했다.

P2P대출은 100% 온라인으로 진행돼 지점, 인력 등의 운영비가 상대적으로 적게 들고 자금 수요-공급을 즉각 매칭해 자본 재고비용을 아낄 수 있어 기존 금융회사에 비해 대출금리 절감이 가능하다.

실제 지난해 국내 P2P대출 평균 금리는 12.4%를 기록했다. 일부 금융 전문가들은 고금리와 저금리로 양분화 된 국내 대출 시장의 금리 단층 현상을 해결할 수 있는 대안으로 P2P시장을 지목하기도 했다.

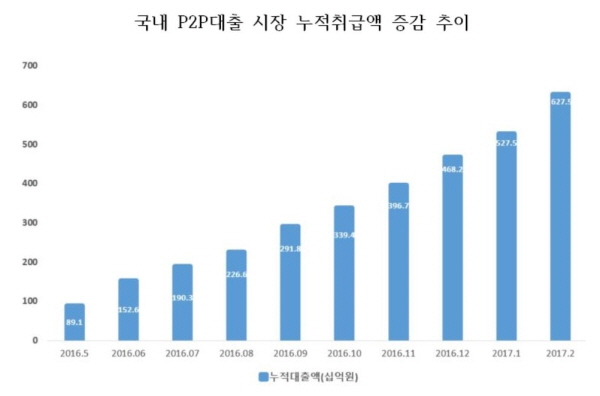

P2P업계 한 관계자는 “P2P시장은 최근 6개월만에 누적 대출액이 3배 가까이 급증하는 등 무서운 성장속도를 보이고 있다”며 “여기에 이자부담이 늘어나는 금리인상 시기와 금융당국의 제2금융권 옥죄기가 맞물린 상황은 성장의 기폭제가 돼 P2P를 대출시장의 새로운 다크호스로 부각시키고 있다”고 말했다.