위험보장 ‘5만원’ 저축 ‘25만원’…30만원짜리 상품 둔갑

[현대경제신문 박영준 기자] 화재 위험이나 배상책임에 따른 위험을 보장받기 위해 재물보험에 가입하고자 한다면 적립보험료 수준을 제대로 확인해보는 것이 좋겠다.

대부분의 손해보험사들이 위험보장을 받기 위한 위험보험료에 저축 목적의 적립보험료를 크게 더해 사업비를 과도하게 챙기고 있다는 지적이다.

13일 보험업계에 따르면 각 손해보험사에서는 가입기간 3년 이상의 장기보험 형태로 재물보험을 취급하고 있다.

재물보험은 화재 배상책임, 화재사망 및 벌금, 재물손해, 일상생활 배상책임, 골절진단비 등을 보장하는 상품이다. 아파트, 일반음식점, 이·미용사, 공장 등 가입 대상에 따라 세부적인 보장내용이 달라진다.

화재 손해나 화재 배상책임 등이 기본계약에 포함되고 아파트의 경우 도난·전세금 손해 담보, 일반음식점은 가스사고배상책임·음식물 대인배상 담보, 미용실에는 시설물소유관리 배상책임 담보 등이 추가되는 식이다.

문제는 손보사들이 담보별 가입예시에 해지나 만기 시 돌려주는 적립보험료만 크게 늘려 가입을 장려하고 있다는 점이다.

보험료는 위험보장을 위해 거두는 ‘위험보험료’와 저축 목적의 ‘적립보험료’, 보험사 운영 및 설계사 수당이 포함되는 ‘사업비’로 나뉜다.

사업비는 전체 보험료 규모에서 일정 부분을 떼게 되는데 통상적으로 재물보험에서 떼 가는 사업비는 15~20% 수준이다. 즉 저축목적의 적립보험료를 크게 늘릴수록 보험사와 설계사가 떼 가는 수수료도 높아지게 된다.

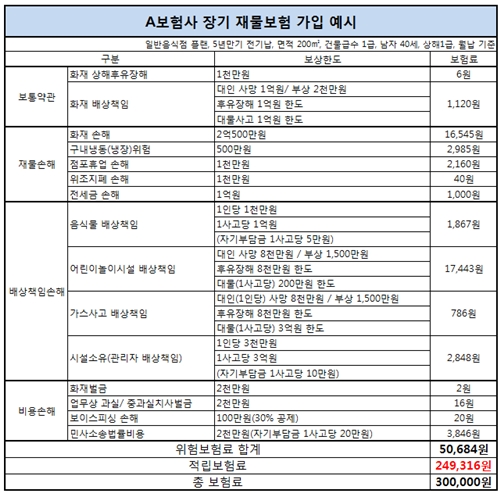

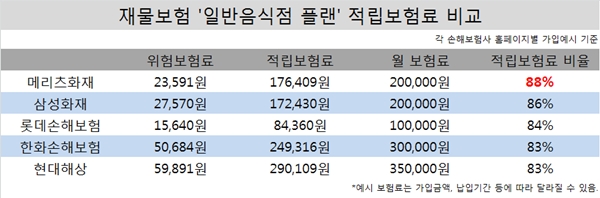

일례로 A손보사의 장기 재물보험 상품을 살펴보면 일반음식점 플랜, 5년만기 전기납, 면적 200㎡, 건물급수 1급, 남자 40세, 상해 1급 기준 월 보험료는 30만원이다.

이 가운데 위험보험료는 5만684원으로 화재상해후유장해·화재배상책임(1천126원), 재물손해(2만2천730원), 배상책임손해(2만2천938원), 비용손해(3천884원) 등이 포함된다.

반면 함께 포함되는 적립보험료는 24만9천316원으로 위험보험료의 5배에 달한다. 월 5만원만 내도 같은 보험금을 받을 수 있는데 25만원을 더 내야하는 식이다.

현재 대부분의 손보사들이 가입금액 중 적립보험료를 위험보험료의 최대 5배 이상까지 높여서 플랜별 가입예시를 제시하고 있다.

특히 재산종합보험은 보장기간과 납입기간이 같은 전기납 상품인데 전기납 상품은 적립보험료가 ‘0원’이라도 가입이 가능하다. 보험사가 보험료를 뻥튀기해 사업비를 크게 떼 간다는 지적이 나오는 이유다.

한 보험업계 관계자는 “재산종합보험과 같은 전기납 상품은 위험보험료만으로도 가입할 수 있다”며 “최근 손보사들이 가입기간이 긴 장기보험을 판매하는 이유는 적립보험료를 붙여 보험료에서 떼 가는 수수료를 키우기 위함”이라고 꼬집었다.

이에 대해 손보사들은 일정 부분의 적립보험료가 있어야 보험료를 내기 어려울 경우 납입 보험료를 대체할 수 있는데다 해지 시 환급금을 조금이라도 받으려는 니즈 때문이라고 설명했다.

한 손보사 관계자는 “적당한 수준의 적립보험료는 중도에 보험료 납입이 어려운 경우 보험료를 대체 납입하는데 도움이 된다”며 “보험 가입기간 이후 최소한의 환급금을 받으려 하는 고객들의 니즈가 커지다보니 일반화재보험보다 장기재물보험으로 수요가 옮긴 탓도 있다”고 말했다.