위험보험료·사업비 줄여 환급률 ‘극대화’

“저축성 상품으로 불완전판매 우려”

[현대경제신문 박영준 기자] 동양생명이 올해 선보인 첫 종신보험 상품이 지난해 팔았던 고금리 저축성보험의 연장선이란 평가가 나오고 있다.

사망 보장이 주인 종신보험이지만 사실상 위험보험료와 사업비 수준을 감소시켜 환급율을 대폭 높인 ‘저축형’ 상품으로 팔 수 있다는 우려다. ‘불완전판매’ 가능성이 높은 셈이다.

11일 보험업계에 따르면 동양생명은 지난 1일 올해 첫 신상품으로 ‘디딤돌유니버셜종신보험’을 출시했다.

최근 들어 찾아보기 어려운 확정금리형 종신보험 상품으로 해지 시 혹은 보험 만기에 받을 수 있는 환급금에 2.9% 이율을 확정해 보장해준다. 사망보험금이 일정 시점부터 증가하는 체증형 구조로 이뤄진 것도 특징이다.

체증형 종신보험은 주로 ‘경영인’ ‘VIP’ 등이 상품명에 포함된 고액종신보험에 포함되는데 고액자산가들이 상속자산을 확보할 목적으로 가입하는 경향이 많다.

일반적인 경우에는 종신보험을 소득이 많은 시기에 소득상실에 따른 가족의 위험을 보장받기 위해 가입하므로 사실상 시간이 지날수록 사망보험금이 증가하는 상품에 대한 니즈는 떨어지기 마련이기 때문이다.

그러나 동양생명은 사망보험금을 5천만원으로만 가입해도 보험료적립금(해지환급금)에 1.5%를 가산해주는 등 가입금액이 낮은 일반인들을 대상으로도 혜택을 주고 나섰다.

업계는 이러한 상품 구조가 지난해 동양생명이 방카슈랑스(은행 내 보험판매)를 통해 매출을 끌어올렸던 고금리 양로보험 상품과 닮아있다고 말한다.

양로보험이란 확정금리로 이율을 보장해주는 저축성보험으로 사망을 보장하는 종신보험과 달리 저축에 중점을 둔 상품이다. 생존할 경우엔 이제껏 쌓아놨던 적립보험료를 지급하고 사망 시에도 만기보험금을 지급해 생사혼합보험으로도 불린다.

다만 저축성보험이란 점에서 사업비가 종신보험과는 최고 20%까지 차이를 보이는 만큼 종신보험을 저축성보험처럼 가입하기엔 손해가 클 수 있다.

그럼에도 디딤돌종신보험이 양로보험과 비슷한 이유는 보험료 가운데 사망보장을 위한 ‘위험보험료’와 판매수수료 지급 등 보험사업을 영위하기 위한 ‘사업비’를 대폭 축소할 수 있는 기능을 추가했기 때문이다.

디딤돌종신보험은 크게 5년 후, 10년 후, 15년 후 사망보험금이 체증되는 방식으로 이뤄지는데 체증기간이 길수록 해지 시 환급률이 높아진다.

즉 사망 시 1억원을 주는 일반 종신보험에 가입하는 것보다 5천만원으로 시작해 5~15년 이후 최종적으로 1억원이 생기는 종신보험에 부과되는 위험보험료가 낮아지는 효과다.

여기에 월보험료의 100%까지 추가로 보험료를 납입할 수 있는 기능을 추가해 환급률을 더욱 높였다.

추가 납입하는 보험료는 위험보험료가 포함되지 않는 ‘적립보험료+사업비’만으로 구성돼 전체 적립보험료를 크게 늘릴 수 있는데다 사업비도 더 낮아 환급률은 더욱 높아진다.

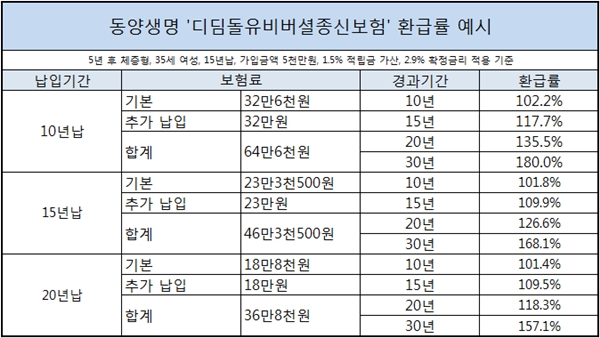

실제로 35세 여성이 10년동안 보험료를 납입하는 조건으로 보험가입금액 5천만원, 적립금가산 1.5%, 5년 체증형을 기준으로 산출한 월보험료는 32만6천원 수준이다.

여기에 32만원의 추가 납입을 더하면 납입기간 10년만에 102.2%의 환급률을, 15년 117.7%, 20년 135.5%, 30년 180.0%의 환급률을 얻을 수 있다.

업계 전문가들은 이러한 상품 구조에 시중보다 높은 수준의 확정금리까지 보증되면 종신보험을 저축성보험처럼 팔 수 있는 가능성이 매우 높다고 지적한다.

한 생명보험사 관계자는 “과거 고금리 시절 나왔던 확정금리형 상품의 경우 금리가 높다보니 납입기간만 지나면 환급률이 사망보험금과 비슷하거나 웃돌아 ‘살아도 1억, 죽어도 1억 보장’이란 식으로 종신보험을 저축처럼 팔던 관행이 있어왔다”며 “동양생명의 이번 확정금리 상품도 저금리 기조에 맞춰서 저축처럼 판매될 수 있는 가능성이 매우 높다”고 말했다.

다른 생보사 관계자는 “체증형보험은 전속설계사보다 법인보험대리점(GA)에서 더 많이 팔리는 상품”이라며 “최근 동양생명이 방카슈랑스와 GA채널의 영향력을 강화하는 전략을 취하고 있다는 점에서 전속채널보다 불완전판매에 대한 관리가 어려울 수 있다. 종신보험은 해지 시 환급금이 원금을 크게 밑돌 수 있어 가입 시 저축보험과 혼동하지 않아야 할 것”이라고 말했다.