후강퉁과 상반된 시작…대내외 불확실성 따른 투자심리 악화가 원인

[현대경제신문 안소윤 기자] 선강퉁(선전-홍콩 증시 교차매매)이 시행된 지 한 달여가 지났지만 투자자들의 외면으로 중국 종목투자 시대가 확대될 것이란 당초 기대와 달리 부진한 모습을 지속하고 있다.

지난달 5일 열린 선강퉁은 IT, 전기전자 등 고부가가치 제품을 제조하는 기업들을 포함하고 있어 앞선 후강퉁(상하이-홍콩 증시 교차거래) 보다 종목이 다양하고 성장 가능성이 높은 것으로 평가받아왔다.

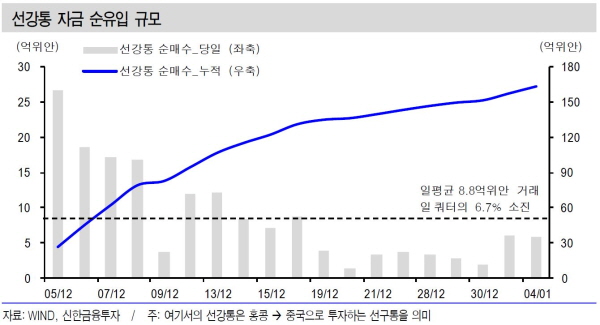

9일 금융투자업계에 따르면 심천종합지수는 선강퉁 시행 첫날 1.5% 하락한 것을 시작으로 지난달에만 3.6% 하락했다. 선강퉁을 통해 유입된 외국인 자금도 157억7천만위안(약 2조7천억원), 일 평균 8억8천만위안으로 일 쿼터 130억위안의 6.7% 소진에 그쳤다.

3년 전 후강퉁 개장 당시 외국인들이 한 달간 640억2천만위안(약 11조2천억원)을 사들이고 일 쿼터의 21.4%를 소진한 것과는 상반된 모습이다.

증권가는 투자자들이 기대와 달리 선강퉁에 대해 관망하는 대내외적 원인으로 트럼프 취임 이후의 변동성과 위안화 약세, 통화정책 긴축 우려, 신용거래 규제 등을 지목했다.

최근 6개월 간 중국경제는 전통산업에 대한 극단적인 조정이 마무리되며 국내총생산(GDP), 생산자물가지수(PPI)등 명목가격과 기업들의 매출, 이익 등이 반등하고 부동산 회복의 후행효과로 인해 업황 회복 흐름을 보이고 있다.

그러나 이와 동시에 물가와 자산가격 상승에 따른 통화정책의 변화와 규제 리스크도 크게 확대됐다는 설명이다.

위안화 환율의 피동적인 약세압력도 통화긴축을 부추기는 변수가 되고 있다.

위안화는 지난 2014년 시작된 대규모 유동성 공급시기에 달러강세와 연동되며 실질환율이 큰 폭으로 절상되면서 상당부분 고평가 됐고 2015년 8월 이후 이를 되돌리는 과정에 놓여 있다.

여기에 트럼프의 당선 여파로 인한 달러강세 연장은 위안화 약세압력을 더욱 키우고 있다는 분석이다.

또 높은 PER(주가수익비율)과 성장주 위주의 선전 증시는 후강퉁 시행 이후 외국인들이 선호해왔던 낮은 PER, 가치주 투자와 괴리가 있어 투자 심리를 악화시켰다는 지적이다.

다만 일각에선 선강퉁은 장기적 관점에서 시장 확대 여력이 충분히 남아있다고 평가했다.

GDP 대비 낮은 시가총액 규모(60%), 주요국과 비교해 적은 외국인 및 기관 투자 비중, 정부의 직접 금융 육성정책, 실적 안정 등 중장기적 중국 증시 투자유인이 다양하게 존재하고 있다는 진단이다.

강효주 신한금융투자 연구원은 “대내외 불확실성으로 선강퉁 거래가 기대에 미치지 못한 것은 사실이나 외국인 자금 유입 패턴에서 유의미한 변화가 확인되고 있다”며 “불확실성 요인이 단기 내 해소되진 않겠지만 접근성이 개선되고 있다는 점에서 장기적 관점의 시장에 대한 확신은 변함이 없다”고 말했다.