기존점성장률 둔화, 신규 사업 경쟁심화 등 디레이팅 불가피

[현대경제신문 안소윤 기자] 백화점 업계가 기존점 상장률 둔화와 신규 사업 시장 경쟁심화에 따른 투자 효율성 하락이 전망되면서 밸류에이션 디레이팅(Valuation derating, 기업가치 하향조정)이 불가피하다는 지적이 제기됐다.

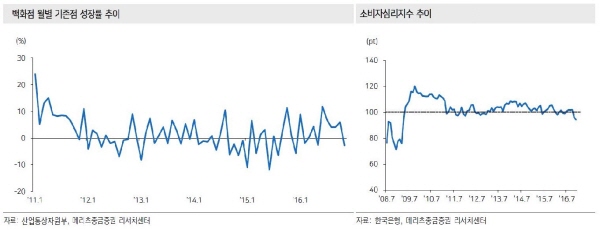

6일 금융투자업계에 따르면 정치적 이슈와 더불어 생긴 소비 심리 악화 등을 이유로 롯데백화점, 현대백화점, 신세계 등 백화점 3사의 4분기 실적이 예상보다 부진할 전망이다.

‘최순실 사태’가 터진 이후 지난해 11월 소비자심리지수는 95.8로 전달보다 6.1포인트 급락했다. 12월은 94.2로 전월대비 1.6포인트 더 하락했다.

이는 글로벌 금융위기가 발생했던 지난 2009년 4월 이후 최저치이다. 소비심리지수가 100보다 아래로 내려가면 그만큼 소비자들이 향후 수입이나 경제 상황을 부정적으로 바라본다는 의미다.

메리츠종금증권은 백화점 3사의 합산 4분기 매출액 및 영업이익으로 각각 +3.0% YoY(전년대비 증감율), -3.3% YoY으로, 시장 컨센서스 대비 매출액 -2.9%, 영업이익은 -16.1%를 기록할 것으로 분석했다.

신한금융투자는 백화점 3사의 기존점 성장률이 -1.0% YoY에 그칠 것이라는 전망을 내놓았다. 지난해 9월까지 누계 기존점 성장률은 산업통상자원부 기준 평균 4.0% 증가했다.

전반적인 소비가 위축으로 백화점 시장 성장이 정체된 가운데 신규 출점과 면세사업 진출 등 역시 치열한 경쟁으로 인해 수익에 부정적인 영향을 미칠 것으로 예상되고 있다.

신규 출점의 경우 현재 시장은 새로운 수요가 창출되는 것이 아니라 다른 경쟁자로부터의 시장 점유율을 뺏고 뺏기는 양상이 전개돼가고 있다.

면세사업 진출도 초기 재고 부담이 크게 증가하면서 규모의 경제를 시현하기 전까지는 상당한 손실을 감내해야 한다.

업계는 지난 4분기 서울 면세점 영업적자로 113억원을 추산하고 있다. 전분기와 비교해 20억원 축소된 수준이나 뚜렷한 손익 개선은 보이지 않는다고 분석했다.

중국인 입국자 수 증가율은 둔화되고 있는데 신규 면세사업자들의 추가 진입은 알선 수수료 등의 비용 증가 요인이 될 수 있다는 설명이다.

양지혜 메리츠종금증권 연구원은 “금리상승 전환에 따른 이자부담과 소비심리 위축으로 기존점 성장률 둔화가 예상되고 백화점 유통의 신규 사업에 대한 투자 효율성 또한 낮아지면서 자기자본이익율(ROE) 하락에 따른 밸류에이션 디레이팅이 불가피해 보인다”고 말했다.

박희진 신한금융투자 연구원 역시 “백화점 업종이 다소 부진한 4분기 실적과 12월까지 발표된 소비심리 지표는 금융위기 직후만큼이나 부진하다”며 “저점 매수 후 보유전락 보다는 단기 모멘텀에 대한 종목별 차별화 전략이 필요하다”고 진단했다.