종신형 연금보험은 혜택 동일…비과세 한도 내 ‘추가납입’ 활용도 방법

[현대경제신문 박영준 기자] 장기 저축성보험의 비과세 한도 축소가 확정된 가운데 내년 2월부터 저축성보험으로 최대한 혜택을 보기 위해서는 어떻게 가입해야 할까.

먼저 현재와 동일한 기준으로 이자소득세를 감면받기 위해서는 종신형 연금보험에 가입하면 된다.

이외 저축성 보험 상품의 경우 비과세 한도 내에서 추가납입 기능을 활용하면 이자소득세를 감면받으면서 동일 보험료로 수익을 극대화할 수 있다.

기획재정부는 27일 10년 이상 장기 저축성보험에 대한 비과세 한도를 축소하는 방안의 세법 시행령 개정안을 29일 입법예고한다고 밝혔다.

이번 개정안에서는 납입기간 5년 이상, 계약기간 10년 이상 월 적립식 보험에 대한 비과세 요건이 새로 생겼다.

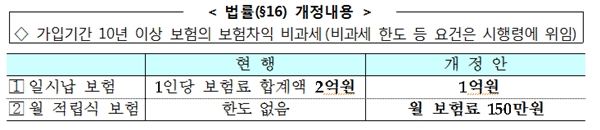

저축성보험은 10년 이상 유지하면 이자소득에 대한 세금(15.4%)이 면제되는데 현재 일시납은 1인당 보험료 2억원까지, 월 적립식은 한도 없이 세금을 면제받을 수 있다.

그러나 바뀌는 개정안에서는 일시납은 1억원 이하, 월 적립식은 월 보험료 150만원 이하까지만 비과세 혜택을 받을 수 있게 된다.

다만 55세 이후 사망 시까지 연금을 지급하는 종신형 연금보험만은 이전과 동일하게 비과세 혜택을 적용키로 했다.

연금보험은 연금수령액을 받는 기간을 10년, 20년 등으로 확정해 받는 확정형 연금보험과 사망할 때까지 평생 동안 연금을 받는 대신 일찍 사망하는 경우에도 10년·20년·100세 등 보증기간까진 연금이 지급되는 종신형 연금보험으로 나뉜다.

이에 내년부터 일시납 1억원 이상이나 월 보험료 150만원 이상의 연금보험에 가입하면서 이자소득세를 면제받고 싶다면 종신형 연금보험에 가입하면 된다.

기재부 관계자는 “종신형 연금보험은 노후 소득을 보전하기 위한 목적의 가입이기 때문에 기존과 동일하게 비과세 혜택을 받을 수 있도록 한 것”이라며 “확정형 연금보다 종신형 연금이 노후 소득 확보를 위한 목적에 부합한다고 보고 있다”고 말했다.

또 저축성보험에서 비과세 혜택을 받으면서도 최대한의 보험차익을 내기 위해서는 추가납입이 적극 활용될 전망이다.

추가납입은 보험료를 수시로 입금할 수 있는 제도다. 통상 월 보험료의 2배(200%)까지 보험료를 증액해 납부할 수 있다.

보험사는 저축성보험 월 보험료의 10~15%를 사업비 등으로 떼는데 추가납입 보험료에 대해서는 2% 수준의 계약관리 비용만 떼어간다.

같은 돈을 납입해도 추가납입을 활용하면 사업비가 더 적게 부과되니 저축되는 금액이 늘어나는 셈이다.

이에 이자소득세를 내지 않는 범위 내에서 같은 돈으로 최대한 수익을 내려면 월 보험료 150만원의 저축성보험에 가입하는 것보다 50만원에 추가납입으로 100만원을 더 내면 된다.

다만 저축성보험에 여러 개 가입하고 있더라도 총 월 보험료 납입금액이 150만원을 단 1만원이라도 초과하면 비과세 혜택을 받을 수 없어 추가납입 활용 시 주의가 요구된다.

한편 이번 시행령 개정안은 입법예고와 국무회의를 거쳐 내년 2월 3일부터 시행될 예정이다.