수신액 저축은행 사태 직전 대비 절반에도 못 미쳐

“업권 구분 애매해 일 하기 힘들다”

[현대경제신문 최보람 기자] 초저금리 기조 탓에 저축은행을 찾는 예금자의 발길이 뜸해지고 있다.

또 캐피탈이나 대부업계 등과의 경쟁으로 대출이 덩달아 줄어 업계 전반적으로 고전을 면치 못할 것이라는 우려 섞인 목소리도 나오고 있다.

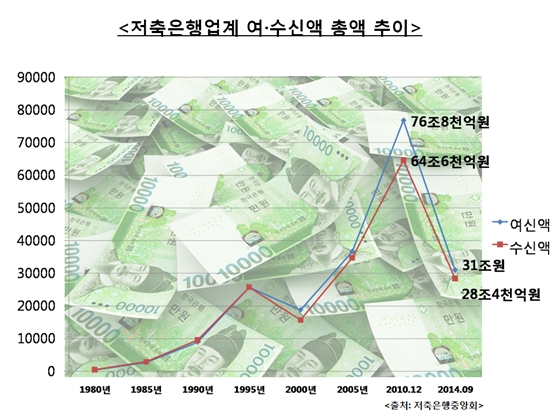

13일 저축은행중앙회 통계자료에 따르면 지난해 9월 저축은행업계의 총 수신액은 30조9천698억여원으로 2013년 9월(34조9천183억여원)대비 11.3% 감소했다.

‘저축은행 사태’ 직전인 2010년 12월(76조7천924억원)과 비교하면 무려 59.67% 감소한 수치다.

그나마 지난해 하반기에는 우대 조건과 높은 금리를 제공하는 특판 상품 등에 힘입어 11월 수신액 31조4천198억원으로 1조원 이상 증가했다.

여신액도 지난해 9월 말 28조3천931억여원으로 2013년 9월(29조905억여원)보다 2.4%감소했다. 다만 지난해 6월(27조7천663억원)보다는 소폭 상승했다.

업계는 수신액이 줄은 주요 원인으로 지난 2011년 ‘저축은행 사태’에 따른 업계 이미지 추락과 저금리의 장기화를 꼽는다.

저축은행 사태는 일부 저축은행 대주주들의 탈법과 부동산 경기에 편승한 잘못된 투자 등으로 예금자 9만3천여명에 1조2천억원에 이르는 피해를 입힌 사건이다.

저축은행 사태 이후 업계 전체 수신액은 단 한 차례의 반등도 없이 하향곡선을 그리고 있다.

또 저금리가 장기화되면서 업계의 예금금리도 고객들에게 큰 관심을 받지 못하고 있다.

현재 저축은행업계 평균 정기예금 금리는 2.56%로 2%수준인 시중은행보다는 높지만 고객들이 만족할 만한 수준에는 못 미치는 것으로 업계는 보고 있다.

저축은행업계 한 관계자는 “수신액을 늘리려면 높은 금리를 제공하는 특판 상품을 팔아야 하는데 은행들마다 한도가 있다 보니 현재로써는 수신액을 큰 폭으로 늘리기가 쉽지 않은 상황”이라고 설명했다.

이 관계자는 수신액의 감소보다 여신액 정체가 더 문제라고 전했다. 여신액 정체는 곧 대출 정체로 이어지면서 수익이 줄 여지가 크기 때문이다.

그는 “좋은 신용과 담보를 지닌 차주는 이미 은행권 대출을 받고, 신용대출을 늘리면 부실이 쌓일 가능성이 높기 때문에 대출자를 찾기가 어렵다”며 “대부업이나 캐피탈사들도 대출 상품을 많이 내놓으면서 이용객의 폭을 넓히고 있고 중간적인 저축은행이 은행과 2금융권의 중간에 끼이는 애매한 상황”이라고 말했다.